BPPLAS是一家設于柔佛的塑膠包裝產品生產公司,成立于1990年。它主要從事塑膠包裝產品的生產,主要業務來自吹模(blown film)及延伸鑄模(cast stretch),生產比重分別為30%及70%。延伸鑄模的產品主要是用于建築業、交通及儲藏室、工業包裝及空運貨物的各類捲物,其功能是有效保存物品不受毀壞及溢出。因为塑膠包裝產品是属于消费用品,它不注重品牌,更加没有垄断优势可言,所以最重要的还是要看公司的成本控制和开销。也因为如此,必须拿它的一些同行如TGUAN与POLYTWR来比较比较。

BPPLAS的净盈利率是最高的,平均大约12%,其它的同行大约是5%到6%。BPPLAS过去5年的ROE高过25%,其它同行在12%到13%左右。目前手头上有11.3m的现金,相等于9.4sen一股,其它同行却都是债务偏高。BPPLAS的本益比少过7x,是同行里最低的,以目前来计算,塑膠包裝这行业的平均本益比大约是7.7x。

来看看一下隐忧:

一.高原油价格将提高樹脂的价钱,这将提高塑膠包裝行业的生产成本。樹脂(resin)占了生产成本的大约60%。

二.塑膠包裝是一个非常竞争的行业,有太多的竞争对手,一不小心就会被市场淘汰。

三.刚上市一年多左右,没有太多的据数可以依据。

四.股数流动量低。

Wednesday, June 21, 2006

Tuesday, June 20, 2006

喝一杯浓浓的咖啡?(二)

UCHITEC在五月二十六号发表了FY06Q1的季报,营业额比去年同季起了8.2%,比上一季起了13.6%。净盈利也起了8.2%(比去年同季)和3.5%(比上一季)。整体来看,成长开始有缓慢下来的迹像。 UCHITEC目前持有大约每股35sen的现金,即将派发10sen的股息,在六月二十八日除权。

之前所发表和新加入的一些隐忧:

一.UCHITEC是一间科技股,R&D占了公司很重要的一环。虽然目前来看,UCHITEC并没有在一些它的high end产品上碰到强劲的对手,但难保以后其它对手不会来抢这块肥肉。

二.UCHITEC一直享有免税的优势到2008年,但之后呢?当这些优势没有了之后,它的净盈利率会不会被侵蚀了呢?

三.马币的升值,会影响它的净盈利率多少呢?

四.太依靠单一的大客户――Eugster,也是一个很大的风险,如果有一天Eugster减少或不向UCHITEC下定单,会对UCHITEC有多大的伤害呢?

五.UCHITEC的ESOS,一向以来,对公司的董事和员工来说,ESOS是一个好消息,但对股东来说,却是不好的。尤其是UCHITEC二月刚刚提议的15% ESOS。如果通过的话,它绝对会拉底UCHITEC的每股盈利。相对的就会提高了它的本益比。

六.半导体成本的增加,对UCHITEC的盈利影响会有多大?

之前所发表和新加入的一些隐忧:

一.UCHITEC是一间科技股,R&D占了公司很重要的一环。虽然目前来看,UCHITEC并没有在一些它的high end产品上碰到强劲的对手,但难保以后其它对手不会来抢这块肥肉。

二.UCHITEC一直享有免税的优势到2008年,但之后呢?当这些优势没有了之后,它的净盈利率会不会被侵蚀了呢?

三.马币的升值,会影响它的净盈利率多少呢?

四.太依靠单一的大客户――Eugster,也是一个很大的风险,如果有一天Eugster减少或不向UCHITEC下定单,会对UCHITEC有多大的伤害呢?

五.UCHITEC的ESOS,一向以来,对公司的董事和员工来说,ESOS是一个好消息,但对股东来说,却是不好的。尤其是UCHITEC二月刚刚提议的15% ESOS。如果通过的话,它绝对会拉底UCHITEC的每股盈利。相对的就会提高了它的本益比。

六.半导体成本的增加,对UCHITEC的盈利影响会有多大?

Thursday, June 15, 2006

股市预测

最近股票市场一直向南移,一些人预测综合指数会跌到900点。现在900点破了,又有人预测综合指数会跌到890点。当然,今天的支持点已经改成880点,因为综指已经跌破890点了。如果明天综指再跌破880点,那下一道支持点是860还是850点?

又有人说,现在是买入的时机了。当然也有人说,市场还没见底,别跟市场作对,不然很容易被烧伤。更有人会说,要等到底点还是等到情况比较明朗的时候才进场。

还记得《A Random Walk Down Wall Street》的作者Burton G.Malkiel曾在他的书里提到他的随机漫步理论吗?市场是随机漫步(random walk)的,根本没有人能准确的预测股市,如果真的有,也只是幸运或巧合而已。既然市场是随机漫步的,又何必浪费你的时间去做一些无谓的猜测呢?

又有人说,现在是买入的时机了。当然也有人说,市场还没见底,别跟市场作对,不然很容易被烧伤。更有人会说,要等到底点还是等到情况比较明朗的时候才进场。

还记得《A Random Walk Down Wall Street》的作者Burton G.Malkiel曾在他的书里提到他的随机漫步理论吗?市场是随机漫步(random walk)的,根本没有人能准确的预测股市,如果真的有,也只是幸运或巧合而已。既然市场是随机漫步的,又何必浪费你的时间去做一些无谓的猜测呢?

Friday, June 09, 2006

约翰聶夫谈投资

来谈谈John Neff,他之所以出名是因为他所管理的Windsor Fund 30余年的记录是每年平均值超过市场报酬率3%以上,年复一年都如此。

有人称John Neff是价值型投资人(value investor),也有人称他为反向操作者(contrarian).他比较喜欢人家称他为低本益比投资人(low price-earnings investor)。

在股票市场里,最常听见的问题是投资人应该买知名的大公司?或者规模较小、较没名气的公司?John Neff的答案是《衡量式参与》(Measured Participation),就是说投资人必须根据证卷行预测某上市公司料将面对的相对风险和报酬,然后衡量自己参与某支股票的程度。此概念就像是今天所谓的资产配置(asset allocation)策略,也就是说投资人必须根据本身所能接受的风险和报酬,在大型、稳定、相当好预测的公司,以及规模较小、但市场或服务有较多成长空间、但根基较不稳的公司间做资产转换,以达到最高的资本回酬。

在寻找那些公司可以投资,投资人可以用由上而下投资法(top-down approach),意思是指先概观总体经济,然后判断哪些股票可能受到有利的影响,进而买进该些股票。另一种方式是由下而上投资法(bottom-up approach),此法则先判断个股的优劣,进而扩展到整个行业。

其实,不伦你用何种投资法,如果你是以基本法为本,最重要的还是纪律与耐心,这才是那些投资大师成功的最大关键。

有人称John Neff是价值型投资人(value investor),也有人称他为反向操作者(contrarian).他比较喜欢人家称他为低本益比投资人(low price-earnings investor)。

在股票市场里,最常听见的问题是投资人应该买知名的大公司?或者规模较小、较没名气的公司?John Neff的答案是《衡量式参与》(Measured Participation),就是说投资人必须根据证卷行预测某上市公司料将面对的相对风险和报酬,然后衡量自己参与某支股票的程度。此概念就像是今天所谓的资产配置(asset allocation)策略,也就是说投资人必须根据本身所能接受的风险和报酬,在大型、稳定、相当好预测的公司,以及规模较小、但市场或服务有较多成长空间、但根基较不稳的公司间做资产转换,以达到最高的资本回酬。

在寻找那些公司可以投资,投资人可以用由上而下投资法(top-down approach),意思是指先概观总体经济,然后判断哪些股票可能受到有利的影响,进而买进该些股票。另一种方式是由下而上投资法(bottom-up approach),此法则先判断个股的优劣,进而扩展到整个行业。

其实,不伦你用何种投资法,如果你是以基本法为本,最重要的还是纪律与耐心,这才是那些投资大师成功的最大关键。

Tuesday, June 06, 2006

喝一杯何人可凉茶?(三)

在HOVID刚宣布的季报里营业额比去年同季起了8.4%,比上一季起了4.8%。净盈利比去年同季与上一季也起了104.8%和74.1%。最近四季每股盈利大约是10.3sen。以RM1.60的市价来计算,本益比是15x。Pharmaceutical与phytonutrient各别占了营业额的58%和42%。目前的总生产是每日45MT,预期即将投入生产的新工厂将会将总生产提高到每日90MT。当然没忘了HOVID目前拥有CAROTEC 55.0%的股权。

看到本地一家证卷分析行预测说HOVID FY06年的净盈利会达到19.2m(比起FY2005年,这可是约54%的成长,也比我在上一遍发表的40%预期还高)。HOVID FY06的前三季净盈利是11.0m,要达到预期,HOVID第四季的净盈利必须至少8m。如果HOVID真的能达到预测中的净盈利,那它每股盈利将会来到12.6sen,以目前的市价买入,本益比是12x。

HOVID的成长能力是无庸置疑的。问题是它的成长能力有多高,能多久呢?它真的能达到证卷分析行的高预测吗?就让我们阔目以待吧!

Peter Lynch在《One Up On Wall Streets》里说过,当本益比是公司长期成长率的一半时,它的股价是吸引人的。当本益比跟公司的长期成长率一样时,它的股价是合理的。你说呢?

看到本地一家证卷分析行预测说HOVID FY06年的净盈利会达到19.2m(比起FY2005年,这可是约54%的成长,也比我在上一遍发表的40%预期还高)。HOVID FY06的前三季净盈利是11.0m,要达到预期,HOVID第四季的净盈利必须至少8m。如果HOVID真的能达到预测中的净盈利,那它每股盈利将会来到12.6sen,以目前的市价买入,本益比是12x。

HOVID的成长能力是无庸置疑的。问题是它的成长能力有多高,能多久呢?它真的能达到证卷分析行的高预测吗?就让我们阔目以待吧!

Peter Lynch在《One Up On Wall Streets》里说过,当本益比是公司长期成长率的一半时,它的股价是吸引人的。当本益比跟公司的长期成长率一样时,它的股价是合理的。你说呢?

Friday, June 02, 2006

大鹏展翅 (二)

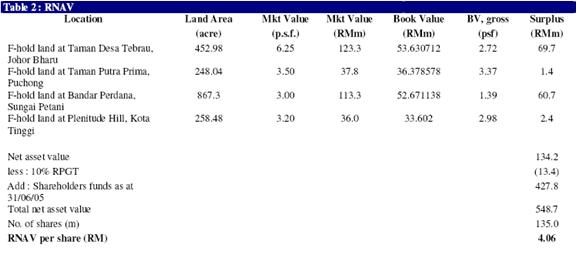

来看看PLENITU最新一季的财报。FY06Q3的营业额比起去年同季起了7.5%,净盈利也起了18.74%,这都归功于Taman Desa Tebrau, Taman Putra Prima, Bandar Perdana, The Residences和Changkat View的产业出售。Tanjung Bungah Beach Hotel只占了大约2.3%的净盈利。再将之前对PLENITU的评估,放上最新的据数:

一.被市产低估的产业股,以目前的股价来计算,ttm PE大约是3.5x。

二.低债务,手头上有大约63sen的净现金。以手头上的现金,PLENITU绝对有能力派发更高的股息。

三.目前的地库2,004.2 acres至少能够维持和让PLENITU忙上多年,NTA是RM3.39,P/BV是0.43。

四.PLENITU过去5年(FY2001-FY2005)的每股盈利成长大约是15%。FY06至少可以保持跟去年一样或更高的盈利。

五.PLENITU的大股东和管理层到目前为止还没做出任何伤害小股东的举动如发出大量的ESOS,rights issue,private placement等。

六.根据一家分析行的报告,PLENITU的平均定购率大约是66%。

一.被市产低估的产业股,以目前的股价来计算,ttm PE大约是3.5x。

二.低债务,手头上有大约63sen的净现金。以手头上的现金,PLENITU绝对有能力派发更高的股息。

三.目前的地库2,004.2 acres至少能够维持和让PLENITU忙上多年,NTA是RM3.39,P/BV是0.43。

四.PLENITU过去5年(FY2001-FY2005)的每股盈利成长大约是15%。FY06至少可以保持跟去年一样或更高的盈利。

五.PLENITU的大股东和管理层到目前为止还没做出任何伤害小股东的举动如发出大量的ESOS,rights issue,private placement等。

六.根据一家分析行的报告,PLENITU的平均定购率大约是66%。

七.PLENITU的RNAV大约是RM4.06。

Subscribe to:

Posts (Atom)