一.被市产低估的产业股,以目前的股价来计算,ttm PE大约是3.5x。

二.低债务,手头上有大约63sen的净现金。以手头上的现金,PLENITU绝对有能力派发更高的股息。

三.目前的地库2,004.2 acres至少能够维持和让PLENITU忙上多年,NTA是RM3.39,P/BV是0.43。

四.PLENITU过去5年(FY2001-FY2005)的每股盈利成长大约是15%。FY06至少可以保持跟去年一样或更高的盈利。

五.PLENITU的大股东和管理层到目前为止还没做出任何伤害小股东的举动如发出大量的ESOS,rights issue,private placement等。

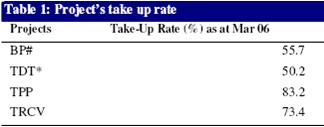

六.根据一家分析行的报告,PLENITU的平均定购率大约是66%。

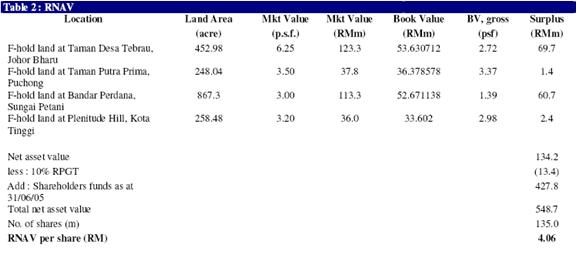

七.PLENITU的RNAV大约是RM4.06。

No comments:

Post a Comment