HOVID FY2006的全年营业额和净盈利分别为146.6m和17.0m,比起FY2005,成长率分别为24.5%与36.9%。老实说,这样的业绩是很不错的了,但投资人可能注意到HOVID的股价并没有什么起色。这有可能是因为很多证卷分析师预测HOVID的成长率将会是40%或更高,所以期望越高失望相对的也就越大。还有,市场认为HOVID目前的价格已反映了它的价值。

所以,投资人要记得盈利成长不是决定你的股票能不能赚钱的唯一指标,还有很多因素是必须考虑在内的,尤其是你的买入价。Benjamin Graham说过:“无论有多少人想要买某支股票,您应该只在该股便宜时才拥有你钟意的生意”。

Friday, October 06, 2006

Monday, October 02, 2006

彩马发电(一)

TANJONG在刚公布的最新一季的业绩低于市场预测,投资人可以在很多的证卷行报告书中看到它的业绩分析。在这儿只想谈谈证卷行报告中所提及让它业绩低迷的一些原因。

其中有提到的一点是因为TANJONG派发更高的派彩率,一向以来,TANJONG的派彩率是大约65.3%,但TANJONG上一季和这一季的派彩率分别是74。9%和73。6%。所以,虽然博彩的营业额起了5%,但盈利却被更高的派彩率而侵蚀了。分析师说这是运气的问题,无关其它。看来TANJONG这一两季的运气好像不是很好,喜欢买博彩的朋友可以下大注在大马彩跟它博一下了!话说回来,除了本地博彩业,投资在Moscow的博彩到目前为止也还是见红呢。

其实说实在的,一直以来,我都很喜欢TANJONG这一支股和它的管理层,但自从它投资在那Tropical Islands Resort之后,我不得不对它的管理层扣分。打从投资在此度假岛以来,TANJONG就一直在出钱,而该度假岛就一直在亏钱,这还不止,TANJONG正打算花另外的RM95m来改造一些健设。虽然TANJONG是一支现金牛,而且此投资对TANJONG也只是九牛一毛,但也不能一直的投资而不见回酬吧?何况,当此度假岛在2004年12月投入运作时,管理层曾预测会在两年里回本,如今,FY07前两季累计亏损是RM29m。

那,TANJONG目前值不值得投资呢?就附上Peter Lynch的一句经典名言让你自己去思考吧!

“当投资者听到自己的公司正在走向“多元化”(diversifications)而笑得嘴都合不拢的时候,其实有关上市公司正在“沦落化”(diworseifications)。”

其中有提到的一点是因为TANJONG派发更高的派彩率,一向以来,TANJONG的派彩率是大约65.3%,但TANJONG上一季和这一季的派彩率分别是74。9%和73。6%。所以,虽然博彩的营业额起了5%,但盈利却被更高的派彩率而侵蚀了。分析师说这是运气的问题,无关其它。看来TANJONG这一两季的运气好像不是很好,喜欢买博彩的朋友可以下大注在大马彩跟它博一下了!话说回来,除了本地博彩业,投资在Moscow的博彩到目前为止也还是见红呢。

其实说实在的,一直以来,我都很喜欢TANJONG这一支股和它的管理层,但自从它投资在那Tropical Islands Resort之后,我不得不对它的管理层扣分。打从投资在此度假岛以来,TANJONG就一直在出钱,而该度假岛就一直在亏钱,这还不止,TANJONG正打算花另外的RM95m来改造一些健设。虽然TANJONG是一支现金牛,而且此投资对TANJONG也只是九牛一毛,但也不能一直的投资而不见回酬吧?何况,当此度假岛在2004年12月投入运作时,管理层曾预测会在两年里回本,如今,FY07前两季累计亏损是RM29m。

那,TANJONG目前值不值得投资呢?就附上Peter Lynch的一句经典名言让你自己去思考吧!

“当投资者听到自己的公司正在走向“多元化”(diversifications)而笑得嘴都合不拢的时候,其实有关上市公司正在“沦落化”(diworseifications)。”

Saturday, September 30, 2006

股市新闻

以下是在本地报纸上看到的一些报导:

“大马股市的博彩文化(Casino Culture)

大马股市在相当的程度上是一个被操纵的市场。许多人进出股市犹似进出云顶赌场,想赚点快钱。没有内幕消息的股项,纵使公司营运甚佳,盈利可观,也没有人会去追,没有卖家去追的股项价格能涨的幅度有限。不少业绩稳健,每年派息的股项,每天的价格均徘徊在三几个价位内,不升不跌。”

“2005年共有57家新上市的公司,其中32家公司的盈利预测比实际盈利低,同时更有21家公司或总数的36%新公司盈利落差超过20%。”

“由于国内信贷成本廉宜,市场游资充裕的推波助澜下,使今年大马股市企业并购行动中,上市公司进行私有化及除牌之风猛力吹起,并且迹象显示后市风头仍健。今年已宣布的私有化计划总共有280亿令吉,或占大马股市总市值约3%的资金。”

“十年综指蒸发23%。二板丢掉83%

数字会说话,如果你在10年前投资大马股市综指称分组成的蓝筹股,平均来说,你这项长期不赚反亏,亏损幅度高达22.39%,这尚不包括10年里的机会成本损失在内。”

从这些数据中,投资人可以看出:

Ø 大马股市投机的机率很浓。

Ø 新上市公司的盈利预测看看就好,不必太认真。

Ø 要投资新上市公司千万不可太急,因为上市前的业绩报告未必靠得住。

Ø 就算你只是投资蓝筹股,也未必一定赚钱,因为蓝筹股并不代表公司本身的基本质素就是好的。

“大马股市的博彩文化(Casino Culture)

大马股市在相当的程度上是一个被操纵的市场。许多人进出股市犹似进出云顶赌场,想赚点快钱。没有内幕消息的股项,纵使公司营运甚佳,盈利可观,也没有人会去追,没有卖家去追的股项价格能涨的幅度有限。不少业绩稳健,每年派息的股项,每天的价格均徘徊在三几个价位内,不升不跌。”

“2005年共有57家新上市的公司,其中32家公司的盈利预测比实际盈利低,同时更有21家公司或总数的36%新公司盈利落差超过20%。”

“由于国内信贷成本廉宜,市场游资充裕的推波助澜下,使今年大马股市企业并购行动中,上市公司进行私有化及除牌之风猛力吹起,并且迹象显示后市风头仍健。今年已宣布的私有化计划总共有280亿令吉,或占大马股市总市值约3%的资金。”

“十年综指蒸发23%。二板丢掉83%

数字会说话,如果你在10年前投资大马股市综指称分组成的蓝筹股,平均来说,你这项长期不赚反亏,亏损幅度高达22.39%,这尚不包括10年里的机会成本损失在内。”

从这些数据中,投资人可以看出:

Ø 大马股市投机的机率很浓。

Ø 新上市公司的盈利预测看看就好,不必太认真。

Ø 要投资新上市公司千万不可太急,因为上市前的业绩报告未必靠得住。

Ø 就算你只是投资蓝筹股,也未必一定赚钱,因为蓝筹股并不代表公司本身的基本质素就是好的。

Saturday, September 23, 2006

巴菲特谈投资(二)

想像一场全国投硬币的比赛。假设我们明早找2.25亿个美国人,并且请求他们每天清早在日出时投注一美元在此投硬币比赛。如果他们投注正确的话,他们将从投注错误的人那里赢取一美元。每天失败者必须离开,胜利者则在第二天将他所赢取的钱加在接下来的投注上。在经过10个早晨的投硬币之后,将有大约22万人在此投硬币比赛里连赢10次。他们每人都赢取了大约1千美金。

现在这些胜利者也许会设法谦虚, 但他们偶尔会在鸡尾酒会上不经意的透露自己的高超技术,并且高傲地告诉别人他们是如何奇妙地洞察投硬币的奥妙。

假设这些优胜者继续从失败者赢取1美元,在接下来的10天比赛里,就会有215人连续的压对赌注。在这过程中,这些胜利者每人手头上的资金将会增加到1百万多一点。共有2.25亿美金被输掉,同时2.25亿美金被赢取。

此时,这些胜利者可能会被胜利冲昏了头脑。他们有者可能会出书,书名就叫“我如何在20天内每天工作30秒的把一美元变成一百万美元”。更甚的是,他们大概会开训练班和研讨会来教大众如何高效率的在投硬币里一直赢钱。而且,他们还会提出证据,“如果它不可能做到,那为什么还会有215人一直赢钱呢?”

但一些专家可能会提出另一些据数,如果用2.25亿猩猩来替代这2.25亿人,结果还是相同的 – 会有215只猩猩连续20次的赢取这投硬币的比赛。

但是,如果您发现在这225猩猩中,有40只是来自奥马哈的一间动物园,您可能会去询问该动物园的管理员是用什么来哺养它们?它们是否有受过特别锻炼?它们都是读什么书的?等等。

这是一篇巴菲特为纪念投资之父Benjamin Graham对投资界所作出的贡献而在1984年在哥伦比亚大学演讲时的一部分演讲词。巴菲特所要表达的是,在过去的三、四十年里有一部分的投资人能够持续的在股市里赚取盈利,他们靠的不是运气,而是Benjamin的投资概念。

现在这些胜利者也许会设法谦虚, 但他们偶尔会在鸡尾酒会上不经意的透露自己的高超技术,并且高傲地告诉别人他们是如何奇妙地洞察投硬币的奥妙。

假设这些优胜者继续从失败者赢取1美元,在接下来的10天比赛里,就会有215人连续的压对赌注。在这过程中,这些胜利者每人手头上的资金将会增加到1百万多一点。共有2.25亿美金被输掉,同时2.25亿美金被赢取。

此时,这些胜利者可能会被胜利冲昏了头脑。他们有者可能会出书,书名就叫“我如何在20天内每天工作30秒的把一美元变成一百万美元”。更甚的是,他们大概会开训练班和研讨会来教大众如何高效率的在投硬币里一直赢钱。而且,他们还会提出证据,“如果它不可能做到,那为什么还会有215人一直赢钱呢?”

但一些专家可能会提出另一些据数,如果用2.25亿猩猩来替代这2.25亿人,结果还是相同的 – 会有215只猩猩连续20次的赢取这投硬币的比赛。

但是,如果您发现在这225猩猩中,有40只是来自奥马哈的一间动物园,您可能会去询问该动物园的管理员是用什么来哺养它们?它们是否有受过特别锻炼?它们都是读什么书的?等等。

这是一篇巴菲特为纪念投资之父Benjamin Graham对投资界所作出的贡献而在1984年在哥伦比亚大学演讲时的一部分演讲词。巴菲特所要表达的是,在过去的三、四十年里有一部分的投资人能够持续的在股市里赚取盈利,他们靠的不是运气,而是Benjamin的投资概念。

Saturday, September 16, 2006

谁说大象不能跳舞?

《谁说大象不能跳舞?》这本书是IBM的董事长郭士纳先生的自传书,说的是它的成长经历以及带领着IBM这个全球知名大公司如何成功,如何让大公司不断成长的故事。人们习惯地把一家小公司比作蚂蚁,因为个体小,弱不禁风,随时有倒闭的可能;而巨大的公司就像是动物界的大象,森林之王,无人可敌。在过去,人们对大象的印象总是很笨重,很迟钝;其实现实中,恰恰相反,大象是一种非常聪明,而且敏感的动物。大象对新鲜事物一开始总是很怕,可是让它接触后,它又变得毫无畏惧了。人们只看过小狗,猴子这些小动物跳舞,会杂耍,且不知大象如果跳起舞来会更厉害,更漂亮!

这段时间,大家似乎都有一个感觉,那就是综指节节上升但自己的股票且不赚钱。为什么会这样?人们不禁要问。只看到那些市场中的“大象”们在上涨,而自己的“宠物”,却是丝毫不动,更可恨的是还会下跌许多。或许到了今天,我们才真正看清了这些“大象”的真面目。原来它们都是些会跑会跳舞的“大象”啊!

或许大家也都看到了大象们在跳舞,只是要确定它们到底是跳的什么舞。到底是“快三”还是“慢四”,到底是“探戈”还是“恰恰”?”

以上是我最近在中国公干时在上海证卷报看到的一份发表。是不是觉得跟大马股市有点相似?在大马,有哪些大象是会跳舞的呢?

这段时间,大家似乎都有一个感觉,那就是综指节节上升但自己的股票且不赚钱。为什么会这样?人们不禁要问。只看到那些市场中的“大象”们在上涨,而自己的“宠物”,却是丝毫不动,更可恨的是还会下跌许多。或许到了今天,我们才真正看清了这些“大象”的真面目。原来它们都是些会跑会跳舞的“大象”啊!

或许大家也都看到了大象们在跳舞,只是要确定它们到底是跳的什么舞。到底是“快三”还是“慢四”,到底是“探戈”还是“恰恰”?”

以上是我最近在中国公干时在上海证卷报看到的一份发表。是不是觉得跟大马股市有点相似?在大马,有哪些大象是会跳舞的呢?

Wednesday, August 30, 2006

喝一杯浓浓的咖啡?(三)

UCHITEC年对年的营业额和净盈利起了15.3%和18.6%。季对季也起了8.8%和9.5%。接下来,投资人关心的应该是UCHITEC打算如何利用它手头上多余的现金。跟据UCHITEC的计划,它打算投资在生物科技领域,但到目前为止还没有看到UCHITEC有什么动作,可能还没找到适合的投资对象吧!

对我来说,目前UCHITEC唯一的警讯应该是来自它的ESOS,之前也有提过,UCHITEC在二月公布了15% 的ESOS。如果将这ESOS的数量全计算在内,UCHITEC的每股盈利将会被拉底至20.7sen。相对的就会提高了它的本益比。

不知投资人有注意到吗?UCHITEC漂亮的业绩并没反映在它的股价上,反而它的股价从三个月前的RM3.40高点跌到目前的RM3.14。这就是股票市场,投资人永远猜不到市场先生的脾气。投资人能做的只是买进和持有好公司的股票,因为只要是好公司,总有一天,它的价值会反映到它的股价上,当然先提条件是UCHITEC有能力保持或继续提高它的业绩。(注:现此声明,我并不建议在目前的价格买入UCHITEC,只是想指出市场的难以预测)。

忘了提一下,看到一间证卷行的分析报告说UCHITEC的业绩提高了,但不符合他们的预测,所以他们调低对UCHITEC的评级。我只能说他们的预期会不会太高了?还是他们太乐观了?对我而言,这样的业绩算是不错的了。你说呢?

对我来说,目前UCHITEC唯一的警讯应该是来自它的ESOS,之前也有提过,UCHITEC在二月公布了15% 的ESOS。如果将这ESOS的数量全计算在内,UCHITEC的每股盈利将会被拉底至20.7sen。相对的就会提高了它的本益比。

不知投资人有注意到吗?UCHITEC漂亮的业绩并没反映在它的股价上,反而它的股价从三个月前的RM3.40高点跌到目前的RM3.14。这就是股票市场,投资人永远猜不到市场先生的脾气。投资人能做的只是买进和持有好公司的股票,因为只要是好公司,总有一天,它的价值会反映到它的股价上,当然先提条件是UCHITEC有能力保持或继续提高它的业绩。(注:现此声明,我并不建议在目前的价格买入UCHITEC,只是想指出市场的难以预测)。

忘了提一下,看到一间证卷行的分析报告说UCHITEC的业绩提高了,但不符合他们的预测,所以他们调低对UCHITEC的评级。我只能说他们的预期会不会太高了?还是他们太乐观了?对我而言,这样的业绩算是不错的了。你说呢?

Monday, August 28, 2006

世界顶级?(三)

最新消息:

“大馬移民廳週五表示,將對頂級手套發出1千140萬令吉的傳票,以及要求繳付230萬令吉的外勞人頭稅。然而,當局並沒有公佈更詳細的資料。惟TOPGLOV宣稱雙方仍就罰款總額進行洽談。”

假设TOPGLOV FY06的净盈利是8千万,1千370万相等于FY06净盈利的大约17%。TOPGLOV的每股净盈利会从41.6sen被拉底到34.5sen,以上星期五RM8.70的市价,本益比会从21x调高到25x。虽然这只是一次过罚款,但你能说它的影响不大吗?

“大馬移民廳週五表示,將對頂級手套發出1千140萬令吉的傳票,以及要求繳付230萬令吉的外勞人頭稅。然而,當局並沒有公佈更詳細的資料。惟TOPGLOV宣稱雙方仍就罰款總額進行洽談。”

假设TOPGLOV FY06的净盈利是8千万,1千370万相等于FY06净盈利的大约17%。TOPGLOV的每股净盈利会从41.6sen被拉底到34.5sen,以上星期五RM8.70的市价,本益比会从21x调高到25x。虽然这只是一次过罚款,但你能说它的影响不大吗?

Sunday, August 27, 2006

水电交加(二)

YTLPOWR最新一季的营业额与净盈利年对年的起了10.1%和38.4%。业绩提高最大的贡献是来自英国的Wessex Water和较低的税务。来自食水和排除污水服务的贡献占了YTLPOWR营业额的大约63.0%,发电站只占了约32.2%。Wessex Water的盈利提升最主要原因是YTLPOWR在今年四月调高了它的水费8.9%。同时,如所预测的,YTLPOWR提议将在年尾派发20%或相等于10sen一股的股息。

之前,由于投资人担心PPAs的问题而使YTLPOWR的股价一度跌到RM1.85,但以大马政府的效率,真不知还要谈到几时才会有结果?无论如何,我认为这将不会对YTLPOWR造成太大的影响,因为发电站的盈利除了来自本地的Paka和Pasir Gudang以外,其中有约20%是来自印尼的PT Jawa发电站和南澳的电源输送ElectraNet。

另一方面,YTLPOWR管理层也已经肯定了会再次的派发它的库存股给股东们,但只会在PPAs谈判问题解决之后。就让投资者拭目以待吧!

最后,不得不提一下YTL刚刚公布的以10配1比例配售YTLPOWR(每股RM1.00)的计划。根据这计划里的资料,YTL最低会派发143.778m或相等于2.92% YTLPOWR的总股票,最高会派发187.982m或相等于3.82%的总股票给YTL的股东。因为对YTL没什么兴趣,所以在这儿只讨论此计划对YTLPOWR的影响。以最坏的情形来算,当此计划被批准了之后,所有以RM1.00买到YTLPOWR的持有者全部马上脱售手上的股票的话,YTLPOWR的股价当然会应声而跌。其实,此计划一经宣布,YTLPOWR的股价在上星期五已跌了3.6%。但,投资人请想一想,此计划对YTLPOWR的基本面有影响吗?最多还不是一小缀的人持有YTLPOWR的股价低于市价的大约一半。在股市里,永远有人持票的价钱比你低,也会有人持票的价钱比你高,如果你是因为有人持有比你更低的价钱就脱售YTLPOWR的话,那,你可能要想一想当初你是因为什么理由而买入YTLPOWR的?

之前,由于投资人担心PPAs的问题而使YTLPOWR的股价一度跌到RM1.85,但以大马政府的效率,真不知还要谈到几时才会有结果?无论如何,我认为这将不会对YTLPOWR造成太大的影响,因为发电站的盈利除了来自本地的Paka和Pasir Gudang以外,其中有约20%是来自印尼的PT Jawa发电站和南澳的电源输送ElectraNet。

另一方面,YTLPOWR管理层也已经肯定了会再次的派发它的库存股给股东们,但只会在PPAs谈判问题解决之后。就让投资者拭目以待吧!

最后,不得不提一下YTL刚刚公布的以10配1比例配售YTLPOWR(每股RM1.00)的计划。根据这计划里的资料,YTL最低会派发143.778m或相等于2.92% YTLPOWR的总股票,最高会派发187.982m或相等于3.82%的总股票给YTL的股东。因为对YTL没什么兴趣,所以在这儿只讨论此计划对YTLPOWR的影响。以最坏的情形来算,当此计划被批准了之后,所有以RM1.00买到YTLPOWR的持有者全部马上脱售手上的股票的话,YTLPOWR的股价当然会应声而跌。其实,此计划一经宣布,YTLPOWR的股价在上星期五已跌了3.6%。但,投资人请想一想,此计划对YTLPOWR的基本面有影响吗?最多还不是一小缀的人持有YTLPOWR的股价低于市价的大约一半。在股市里,永远有人持票的价钱比你低,也会有人持票的价钱比你高,如果你是因为有人持有比你更低的价钱就脱售YTLPOWR的话,那,你可能要想一想当初你是因为什么理由而买入YTLPOWR的?

Saturday, August 26, 2006

如塑如胶?(二)

BPPLAS最新一季的营业额和净盈利年对年起了34.4%与17.5%,它手头上目前拥有13.4sen的净现金,ROE是22.9。目前看到的问题是塑胶成本的提高进一步侵蚀了净盈利,所以接下来就要看BPPLAS有没有能力将已提高的成本转嫁给客户?

无论如何,以这样的一间公司,本益比居然只是区区的6x而已。其中可能的解释是因为BPPLAS还是上市新贵,还没完全被市场所发现或被市场所忽略。也可能是因为市场一直以来都不看好塑胶包裝行业。除此之外,过低的股票流动量也是一个要点。不管什么理由,总之BPPLAS到目前为止没有引起太多基金经理的注意和买入。

比起这行业的老大TGUAN的业绩,业务提高了,但债务也跟着提高。以TGUAN目前的财务状况,本益比还有7x,财务状况比较佳的BPPLAS本益比却只是6x,两者选其一,你会投资那一间公司呢?

无论如何,以这样的一间公司,本益比居然只是区区的6x而已。其中可能的解释是因为BPPLAS还是上市新贵,还没完全被市场所发现或被市场所忽略。也可能是因为市场一直以来都不看好塑胶包裝行业。除此之外,过低的股票流动量也是一个要点。不管什么理由,总之BPPLAS到目前为止没有引起太多基金经理的注意和买入。

比起这行业的老大TGUAN的业绩,业务提高了,但债务也跟着提高。以TGUAN目前的财务状况,本益比还有7x,财务状况比较佳的BPPLAS本益比却只是6x,两者选其一,你会投资那一间公司呢?

Thursday, August 24, 2006

大鹏展翅(三)

PLENITU最新一季的业绩平平无奇。以PLENITU FY06的每股盈利和今天的闭市价来计算,本益比大约是3.8x而已。每股净资产是3.5,手头上有大约55sen的净现金。以这样一支股,就算业绩没有什么成长,股价也不应如此的低。但事实是它的股价一直以来都是落后大市的,这可能是因为它只是一间小公司(以市值来算),而且股票流动量非常的低,吸引不到大户购买它的股票。

除此之外,PLENITU手头上虽有大把现金,但却没有派发更高的股息,反而去买更多的土地,它最近刚在槟城的Batu Ferringghi买了一块土地用作高级住宅区的发展。管理层利用公司的资金来发展业务虽然是好事,但在本地这个还不是很成熟的市场,派发低过于同行平均股息也是致使PLENITU股价落后其它同行的其中一个理由。

一般来说,产业股一向来不大受投资经理所喜爱,所以它的评级向来比市场评级来得低,而且一直以来都被市场所突略。再加上国行逐渐升息和油价的高升,或足使购屋者暂停购屋计划,建材如石灰、钢铁等原料涨价将提高建屋成本等等,都让整个产业股行业更加雪上加霜与不受看好。

除此之外,PLENITU手头上虽有大把现金,但却没有派发更高的股息,反而去买更多的土地,它最近刚在槟城的Batu Ferringghi买了一块土地用作高级住宅区的发展。管理层利用公司的资金来发展业务虽然是好事,但在本地这个还不是很成熟的市场,派发低过于同行平均股息也是致使PLENITU股价落后其它同行的其中一个理由。

一般来说,产业股一向来不大受投资经理所喜爱,所以它的评级向来比市场评级来得低,而且一直以来都被市场所突略。再加上国行逐渐升息和油价的高升,或足使购屋者暂停购屋计划,建材如石灰、钢铁等原料涨价将提高建屋成本等等,都让整个产业股行业更加雪上加霜与不受看好。

Friday, August 18, 2006

明日之星(二)

MAHSING最新一季的业绩营业额与净盈利年对年起了28.5%和50.3%。债务减低了,现金增加了,公司又以双位数在成长。

有投资人开始拿MASHING跟IOIPROP比较,但他们忘了,IOIPROP是净现金公司,MAHSING还是间负债公司。IOIPROP的现金高达88sen一股,还有大约价值586m的地库还没发展。也有投资人说,他们买MAHSING的股票是因为它的高ROE,但他们忘了产业股靠的是拥有好的地库,地库就是资产,资产越高,ROE相对的会越低,所以ROE对产业股是没什么意义的。

还有一点,MAHSING的流动股数是151.3m,它的凭单流动股数是42.2m。MAHSING最近四季的总净盈利是59.7m,Fully diluted EPS是大约30.9sen。以MAHSING今天的闭市价来算,本益比大约是8.6x。相对产业股老大IOIPROP目前的本益比大约是8.5x。我不知道MASHING的股价接下来会如何,但以目前它的市价跟其它的产业股相比,你认为你投资MAHSING的回酬与风险的比率是多少?

我记得Benjamin Graham在《The Intelligent Investor》里提到的一句话,“当一间公司成长到一定程度之后,它就会缓慢下来,要不然的话,它将会吃了全世界” 。我不知道MAHSING还能继续成长多久?MAHSING,真的是产业股里的明日之星?

有投资人开始拿MASHING跟IOIPROP比较,但他们忘了,IOIPROP是净现金公司,MAHSING还是间负债公司。IOIPROP的现金高达88sen一股,还有大约价值586m的地库还没发展。也有投资人说,他们买MAHSING的股票是因为它的高ROE,但他们忘了产业股靠的是拥有好的地库,地库就是资产,资产越高,ROE相对的会越低,所以ROE对产业股是没什么意义的。

还有一点,MAHSING的流动股数是151.3m,它的凭单流动股数是42.2m。MAHSING最近四季的总净盈利是59.7m,Fully diluted EPS是大约30.9sen。以MAHSING今天的闭市价来算,本益比大约是8.6x。相对产业股老大IOIPROP目前的本益比大约是8.5x。我不知道MASHING的股价接下来会如何,但以目前它的市价跟其它的产业股相比,你认为你投资MAHSING的回酬与风险的比率是多少?

我记得Benjamin Graham在《The Intelligent Investor》里提到的一句话,“当一间公司成长到一定程度之后,它就会缓慢下来,要不然的话,它将会吃了全世界” 。我不知道MAHSING还能继续成长多久?MAHSING,真的是产业股里的明日之星?

Thursday, August 17, 2006

世界顶级?(二)

应该有看到以下这一段新闻吧?

“移民局在15日突擊頂級手套的工廠,發現該公司沒有為所聘請的外勞更新工作准證,涉及外勞多達2424人。移民局並扣留了該公司2名負責人協助調查。”

当然,TOPGLOV马上做出了否认说公司沒有聘請任何非法外勞,只是还没有或来不及更新工作准證。我的想法是,没有更新工作准證不是等于聘請非法外勞,这有分别吗?

根据移民局法律,每聘請一名非法外勞最高可罚款5万令吉。以2424非法外勞来计算,TOPGLOV最高会被罚款大约1亿2千万令吉。同样的,TOPGLOV做出了否认,並表示該公司只会被罰200萬令吉。

TOPGLOV FY06前三季的净盈利是大约是6千万。假设说FY06最后一季的净盈利可以来到2千万,那TOPGLOV FY06年的总净盈利会来到8千万。又假设FY07年TOPGLOV的净盈利可以增长40%,那FY07的净盈利会大约是1亿1千万。如果真如TOPGLOV所说只被罚款200万,这当然是小事一件。但如果是1亿2千万呢?

接下来还有续集,TOPGLOV向每名外勞扣除了1千360令吉的人头税,却没呈报上去。想想下,除了这笔为数300多万令吉的钱以外, TOPGLOV省下了多少的超时工资,保险,医药等等员工福利?因为是非法外勞嘛,都不须顾虑劳工部。事情既然已被告发,那之后TOPGLOV的生产成本会不会增加呢?

你是否真的认同TOPGLOV和一些證券行分析員所说的这只是一件小事?它对TOPGLOV的盈利真的没有什么影响?你真的认为以目前8.70的价钱,是反向投资TOPGLOV的好机会?

“移民局在15日突擊頂級手套的工廠,發現該公司沒有為所聘請的外勞更新工作准證,涉及外勞多達2424人。移民局並扣留了該公司2名負責人協助調查。”

当然,TOPGLOV马上做出了否认说公司沒有聘請任何非法外勞,只是还没有或来不及更新工作准證。我的想法是,没有更新工作准證不是等于聘請非法外勞,这有分别吗?

根据移民局法律,每聘請一名非法外勞最高可罚款5万令吉。以2424非法外勞来计算,TOPGLOV最高会被罚款大约1亿2千万令吉。同样的,TOPGLOV做出了否认,並表示該公司只会被罰200萬令吉。

TOPGLOV FY06前三季的净盈利是大约是6千万。假设说FY06最后一季的净盈利可以来到2千万,那TOPGLOV FY06年的总净盈利会来到8千万。又假设FY07年TOPGLOV的净盈利可以增长40%,那FY07的净盈利会大约是1亿1千万。如果真如TOPGLOV所说只被罚款200万,这当然是小事一件。但如果是1亿2千万呢?

接下来还有续集,TOPGLOV向每名外勞扣除了1千360令吉的人头税,却没呈报上去。想想下,除了这笔为数300多万令吉的钱以外, TOPGLOV省下了多少的超时工资,保险,医药等等员工福利?因为是非法外勞嘛,都不须顾虑劳工部。事情既然已被告发,那之后TOPGLOV的生产成本会不会增加呢?

你是否真的认同TOPGLOV和一些證券行分析員所说的这只是一件小事?它对TOPGLOV的盈利真的没有什么影响?你真的认为以目前8.70的价钱,是反向投资TOPGLOV的好机会?

Monday, August 07, 2006

投资小故事(三)

最近有点懒,比较少上网也少读书,所以只能说故事,其实应该说抄才对,因为故事可不是我创的。

一.有一位石油勘探者在升天堂时,上帝告诉他一个不好的消息:天堂已经客满,再也无法安插人了。石油勘探者没有放弃升天堂的信念,他请求上帝允许他对天堂里的人说一句话。上帝答应了他的请求。于是,石油勘探者大声的对着天堂喊道:"地狱发现石油了。"话音刚落,所有人蜂拥而出,奔向地狱寻找石油,以求发财。上帝见天堂空空如也,就请石油勘探者进入天堂。但是石油勘探者却犹豫了。因为她听见一大群人都在喊叫:"地狱发现石油了。"他忘记了这是自己编造的谎言,所以对上帝说:"我还是到地狱去吧,说不定那儿真的有石油。

二.大自然有一种动物叫旅鼠,旅鼠喜欢群居,但每隔三、四年,它们都会有一次大规模的集体迁徙并跳海自杀的行动。这种迁徙行动往往由一支旅鼠带头,其他的旅鼠以为灾难来临,便跟着逃跑。于是旅鼠们越聚越多,一路惊慌失措,争先恐后,最后它们集体逃向大海,死于非命。

以上的故事,分别抄自Benjamin Graham和Warren Buffett的文章。最近股票市场最受投资人关注的是南柔在第九大马计划的发展和原棕油价的上升。因此,一些证卷分析行,基金经理,大户,炒家与媒体都在叫买建筑和种植股。我没说这些股不好,但投资人在做出任何买入的决定之前,必须做好功课,要不然的话,就好比以上的石油勘探者和旅鼠似的盲目跟风,人云亦云。

一.有一位石油勘探者在升天堂时,上帝告诉他一个不好的消息:天堂已经客满,再也无法安插人了。石油勘探者没有放弃升天堂的信念,他请求上帝允许他对天堂里的人说一句话。上帝答应了他的请求。于是,石油勘探者大声的对着天堂喊道:"地狱发现石油了。"话音刚落,所有人蜂拥而出,奔向地狱寻找石油,以求发财。上帝见天堂空空如也,就请石油勘探者进入天堂。但是石油勘探者却犹豫了。因为她听见一大群人都在喊叫:"地狱发现石油了。"他忘记了这是自己编造的谎言,所以对上帝说:"我还是到地狱去吧,说不定那儿真的有石油。

二.大自然有一种动物叫旅鼠,旅鼠喜欢群居,但每隔三、四年,它们都会有一次大规模的集体迁徙并跳海自杀的行动。这种迁徙行动往往由一支旅鼠带头,其他的旅鼠以为灾难来临,便跟着逃跑。于是旅鼠们越聚越多,一路惊慌失措,争先恐后,最后它们集体逃向大海,死于非命。

以上的故事,分别抄自Benjamin Graham和Warren Buffett的文章。最近股票市场最受投资人关注的是南柔在第九大马计划的发展和原棕油价的上升。因此,一些证卷分析行,基金经理,大户,炒家与媒体都在叫买建筑和种植股。我没说这些股不好,但投资人在做出任何买入的决定之前,必须做好功课,要不然的话,就好比以上的石油勘探者和旅鼠似的盲目跟风,人云亦云。

Friday, August 04, 2006

水电交加(一)

持有了MALAKOF多年,但不论身为小股东的我愿不愿意,MMC收购MALAKOF已经是铁定的事实。所以,我又开始头痛了,到底有那些股能取代MALAKOF成为我的投资组合之一呢?

既然MALAKOF是发电厂,就来看看同是拥有发电厂的YTLPOWR。其实,除了发电厂,目前YTLPOWR最大的收入来源是来自英国的Wessex Water,它提供了食水和排除污水服务于120万的客户。这英国的水供,Wessex Water持有为期35年的合约,从2005年到2010年,它平均每年可以取得4.2%的起价。以目前来计算,大约53%的YTLPOWR总营业额是来自这水供服务。本地发电厂的盈利只是占了YTLPOWR总营业额的大约30%。

说回发电厂,YTLPOWR在本地拥有两间发电厂,在Terengganu的Peka Power Station和Johor的Pasir Gudang Power Station。这两间发电厂与TENAGA还剩有9年的合约。另外,YTLPOWR还拥有35%股权的PT Jawa Power。

YTLPOWR是一支很稳定的股,好处是下跌空间有限,但短期的上升的空间也不会很大。因此,投资人如想靠它在短期内盈暴利的话,机会可说是微乎其微的。

说到YTLPOWR,不得不提它的库存股(treasury shares)。截至七月二十八日,YTLPOWR共持有本身245.647m的股票,这相等于总流动股数的4.8%。如果YTLPOWR决定发送这些库存股的话,每持20股YTLPOWR的股东将可获得大约1股。别忘了还有即将在年尾宣布的10sen股息。

既然MALAKOF是发电厂,就来看看同是拥有发电厂的YTLPOWR。其实,除了发电厂,目前YTLPOWR最大的收入来源是来自英国的Wessex Water,它提供了食水和排除污水服务于120万的客户。这英国的水供,Wessex Water持有为期35年的合约,从2005年到2010年,它平均每年可以取得4.2%的起价。以目前来计算,大约53%的YTLPOWR总营业额是来自这水供服务。本地发电厂的盈利只是占了YTLPOWR总营业额的大约30%。

说回发电厂,YTLPOWR在本地拥有两间发电厂,在Terengganu的Peka Power Station和Johor的Pasir Gudang Power Station。这两间发电厂与TENAGA还剩有9年的合约。另外,YTLPOWR还拥有35%股权的PT Jawa Power。

YTLPOWR是一支很稳定的股,好处是下跌空间有限,但短期的上升的空间也不会很大。因此,投资人如想靠它在短期内盈暴利的话,机会可说是微乎其微的。

说到YTLPOWR,不得不提它的库存股(treasury shares)。截至七月二十八日,YTLPOWR共持有本身245.647m的股票,这相等于总流动股数的4.8%。如果YTLPOWR决定发送这些库存股的话,每持20股YTLPOWR的股东将可获得大约1股。别忘了还有即将在年尾宣布的10sen股息。

Saturday, July 29, 2006

最大电力(五)

MALAKOF刚发表的最新一季业绩总营业额分别按年和按季跌了15.8%与14.0%。净盈利也同时跌了20.2%与33.5%。净利的下挫是因为旗下的Prai,GB3和Segari的发电厂产能持续下滑。再加上Prai发电厂发生故障和利息开销大幅增加也是影响营收来源之一。因此,很多证卷分析行和MALAKOF本身都将FY06与FY07年的赚益下调。

如无意外,Tanjung Bin第一期应该会在今年九月投入运作。这将会推高MALAKOF FY07年的净利。但,别忘了政府与IPPs针对PPA的电力供应还在协商中,这项不明确因素可能影响MALAKOF接下来的盈利。

另外,MMC的收购计划也已获得MALAKOF管理层的批准,接下来还需要政府部门如Foreign Investment Committee,Securities Commission,the Economic Planning Unit,the Minister of Energy, Water and Communications and Multimedia的批准。如没有什么问题的话,预计这计划将会在07年第二季完成。

以上星期五的RM9.60闭市价来算,每股RM10.35的收购计划再加上FY06第四季可能派发的RM0.17的股息,在接下来的十二个月里,MALAKOF的股东应该还有最少9.6%的赚副。如果不是因为这原因的话,以MALAKOF过去几季的差强人意的业绩来看,我可能早已经换股。

如无意外,Tanjung Bin第一期应该会在今年九月投入运作。这将会推高MALAKOF FY07年的净利。但,别忘了政府与IPPs针对PPA的电力供应还在协商中,这项不明确因素可能影响MALAKOF接下来的盈利。

另外,MMC的收购计划也已获得MALAKOF管理层的批准,接下来还需要政府部门如Foreign Investment Committee,Securities Commission,the Economic Planning Unit,the Minister of Energy, Water and Communications and Multimedia的批准。如没有什么问题的话,预计这计划将会在07年第二季完成。

以上星期五的RM9.60闭市价来算,每股RM10.35的收购计划再加上FY06第四季可能派发的RM0.17的股息,在接下来的十二个月里,MALAKOF的股东应该还有最少9.6%的赚副。如果不是因为这原因的话,以MALAKOF过去几季的差强人意的业绩来看,我可能早已经换股。

Saturday, July 22, 2006

在股市里成长

前言:这篇沙伯町厉险记从五月开始写到七月,写了又改,改了又写。结果,决定不再发表过去的点点滴滴。其实在开始写这一系列历险记时,是有很多回忆想记录下来的。但写着写着,发现有些事情基于某些理由还是不方便发表。所以,决定就此打住,在此就为这一系列过去的历险记草草的作个总结。

在英文论坛的那一段日子里,真的是受益良多。我开始明白了为什么要长期持有股票,buy and hold的真正意义。什么样的公司应该多加留意!什么样的公司你连看都不用看一眼!什么时候应该买入!什么时候应该卖出!等等。。。

有网友问,为什么将之前所持有的股票全部卖出?因为不想再让过去的选股方式影响,而且也想从新开始。所以,卖出股票之后,一切可以说是准备好了,正所谓的万事皆备,只欠东风。我的东风是什么?就是找到好的股票,用合理的价钱买入持有,然后等着它的股票增值。

就这样,以基本分析法为本,开始了第三波的股海生涯。老实说,当时对基本分析的了解还是很流于表面,但即使如此,也已让我尝到了甜头。

之后,靠着不断的阅读与网上的资源,总算拥有了个人投资风格。这一路走来,不论好坏,都将是毕生受用不尽的宝贵经验。

在英文论坛的那一段日子里,真的是受益良多。我开始明白了为什么要长期持有股票,buy and hold的真正意义。什么样的公司应该多加留意!什么样的公司你连看都不用看一眼!什么时候应该买入!什么时候应该卖出!等等。。。

有网友问,为什么将之前所持有的股票全部卖出?因为不想再让过去的选股方式影响,而且也想从新开始。所以,卖出股票之后,一切可以说是准备好了,正所谓的万事皆备,只欠东风。我的东风是什么?就是找到好的股票,用合理的价钱买入持有,然后等着它的股票增值。

就这样,以基本分析法为本,开始了第三波的股海生涯。老实说,当时对基本分析的了解还是很流于表面,但即使如此,也已让我尝到了甜头。

之后,靠着不断的阅读与网上的资源,总算拥有了个人投资风格。这一路走来,不论好坏,都将是毕生受用不尽的宝贵经验。

Tuesday, July 04, 2006

巴菲特谈投资(一)

有个家庭叫"想不通"(the Gotrocks)拥有很多公司,各公司的全部盈利在扣除了开销后再加上复利,使这个家庭一代比一代富有,"想不通"家的每位家人的财富都在增长。之后,来了一群"热心肠"(the Helpers),劝说"想不通"家里的人算计亲人,让他们买进家里人的股票,卖给别的家人。"热心肠"热心地答应负责运作这些交易,当然,这是要收费的。说穿了,这些交易只不过重新分配了每位家人所拥有的财富。家庭成员交易得越多,他们的财富越减少,"热心肠"所得到的部分就越大,因为家庭的总盈余需减去付出的佣金。

没过多久,大多数家人觉得他们在这场手足相残的游戏中占不到上风。于是又来了一群"热心肠"对"想不通"家人解释:只凭一已之力,不可能算得过别人,他们的建议是雇用经理人来专业地完成这项工作。这些"热心肠"经理人继续利用"热心肠"经纪人做交易,使交易更活跃,使"热心肠"经纪人和经理人赚得更多。

"想不通"家人却越来越失望。每位家人都雇用了专业人士,但大伙的财务状况变得更糟。有什么办法呢?当然是寻求更多的帮助。

这次提供帮助的是"热心肠"顾问,已经不知所措的"想不通"一家人接受了帮助让"热心肠"顾问为他们选择"热心肠"经理人。如今"想不通"一家人发现,自己非但不懂得如何挑选合适的股票,也不懂得如何挑选合适的股票选股人。但他们凭什么认为他们可能成功地挑选到合适的顾问呢?

现在,"想不通"一家人要养活三种"热心肠",但财富却一直在缩水,正当他们无望之时,第四类"热心肠"出现了,且称他们为"超级热心肠"(the hyper-Helpers)。他们向"想不通"解释,其他的"热心肠"缺乏足够的激励,他们只会循规蹈矩地办事。"超级热心肠"充满自信地断言,为了打败自己的亲人,"想不通"除了原定的高额费用,还应该在必要时拿出大把的钱。说穿了,这些"超级热心肠"只不过是换了新外套的经理人,外套上绣着对冲基金(Hedge Fund)和私人股权有限公司(Private Equity)的名字。

以上文章是摘自巴菲特刚在Berkshire Hathaway年季报告里关于"投资回报如何最小化"(How to Minimize Investment Returns)的故事,全文请看他的年季报告。这篇故事所要表达的是很多公司依然表现出色,但股东却经受了一连串自己招致的伤害,失去了很多本来应得的投资回酬。所以,对一般投资者来说,回报随着运作(股票买卖)的增加而减少。

没过多久,大多数家人觉得他们在这场手足相残的游戏中占不到上风。于是又来了一群"热心肠"对"想不通"家人解释:只凭一已之力,不可能算得过别人,他们的建议是雇用经理人来专业地完成这项工作。这些"热心肠"经理人继续利用"热心肠"经纪人做交易,使交易更活跃,使"热心肠"经纪人和经理人赚得更多。

"想不通"家人却越来越失望。每位家人都雇用了专业人士,但大伙的财务状况变得更糟。有什么办法呢?当然是寻求更多的帮助。

这次提供帮助的是"热心肠"顾问,已经不知所措的"想不通"一家人接受了帮助让"热心肠"顾问为他们选择"热心肠"经理人。如今"想不通"一家人发现,自己非但不懂得如何挑选合适的股票,也不懂得如何挑选合适的股票选股人。但他们凭什么认为他们可能成功地挑选到合适的顾问呢?

现在,"想不通"一家人要养活三种"热心肠",但财富却一直在缩水,正当他们无望之时,第四类"热心肠"出现了,且称他们为"超级热心肠"(the hyper-Helpers)。他们向"想不通"解释,其他的"热心肠"缺乏足够的激励,他们只会循规蹈矩地办事。"超级热心肠"充满自信地断言,为了打败自己的亲人,"想不通"除了原定的高额费用,还应该在必要时拿出大把的钱。说穿了,这些"超级热心肠"只不过是换了新外套的经理人,外套上绣着对冲基金(Hedge Fund)和私人股权有限公司(Private Equity)的名字。

以上文章是摘自巴菲特刚在Berkshire Hathaway年季报告里关于"投资回报如何最小化"(How to Minimize Investment Returns)的故事,全文请看他的年季报告。这篇故事所要表达的是很多公司依然表现出色,但股东却经受了一连串自己招致的伤害,失去了很多本来应得的投资回酬。所以,对一般投资者来说,回报随着运作(股票买卖)的增加而减少。

Wednesday, June 21, 2006

如塑如胶?(一)

BPPLAS是一家設于柔佛的塑膠包裝產品生產公司,成立于1990年。它主要從事塑膠包裝產品的生產,主要業務來自吹模(blown film)及延伸鑄模(cast stretch),生產比重分別為30%及70%。延伸鑄模的產品主要是用于建築業、交通及儲藏室、工業包裝及空運貨物的各類捲物,其功能是有效保存物品不受毀壞及溢出。因为塑膠包裝產品是属于消费用品,它不注重品牌,更加没有垄断优势可言,所以最重要的还是要看公司的成本控制和开销。也因为如此,必须拿它的一些同行如TGUAN与POLYTWR来比较比较。

BPPLAS的净盈利率是最高的,平均大约12%,其它的同行大约是5%到6%。BPPLAS过去5年的ROE高过25%,其它同行在12%到13%左右。目前手头上有11.3m的现金,相等于9.4sen一股,其它同行却都是债务偏高。BPPLAS的本益比少过7x,是同行里最低的,以目前来计算,塑膠包裝这行业的平均本益比大约是7.7x。

来看看一下隐忧:

一.高原油价格将提高樹脂的价钱,这将提高塑膠包裝行业的生产成本。樹脂(resin)占了生产成本的大约60%。

二.塑膠包裝是一个非常竞争的行业,有太多的竞争对手,一不小心就会被市场淘汰。

三.刚上市一年多左右,没有太多的据数可以依据。

四.股数流动量低。

BPPLAS的净盈利率是最高的,平均大约12%,其它的同行大约是5%到6%。BPPLAS过去5年的ROE高过25%,其它同行在12%到13%左右。目前手头上有11.3m的现金,相等于9.4sen一股,其它同行却都是债务偏高。BPPLAS的本益比少过7x,是同行里最低的,以目前来计算,塑膠包裝这行业的平均本益比大约是7.7x。

来看看一下隐忧:

一.高原油价格将提高樹脂的价钱,这将提高塑膠包裝行业的生产成本。樹脂(resin)占了生产成本的大约60%。

二.塑膠包裝是一个非常竞争的行业,有太多的竞争对手,一不小心就会被市场淘汰。

三.刚上市一年多左右,没有太多的据数可以依据。

四.股数流动量低。

Tuesday, June 20, 2006

喝一杯浓浓的咖啡?(二)

UCHITEC在五月二十六号发表了FY06Q1的季报,营业额比去年同季起了8.2%,比上一季起了13.6%。净盈利也起了8.2%(比去年同季)和3.5%(比上一季)。整体来看,成长开始有缓慢下来的迹像。 UCHITEC目前持有大约每股35sen的现金,即将派发10sen的股息,在六月二十八日除权。

之前所发表和新加入的一些隐忧:

一.UCHITEC是一间科技股,R&D占了公司很重要的一环。虽然目前来看,UCHITEC并没有在一些它的high end产品上碰到强劲的对手,但难保以后其它对手不会来抢这块肥肉。

二.UCHITEC一直享有免税的优势到2008年,但之后呢?当这些优势没有了之后,它的净盈利率会不会被侵蚀了呢?

三.马币的升值,会影响它的净盈利率多少呢?

四.太依靠单一的大客户――Eugster,也是一个很大的风险,如果有一天Eugster减少或不向UCHITEC下定单,会对UCHITEC有多大的伤害呢?

五.UCHITEC的ESOS,一向以来,对公司的董事和员工来说,ESOS是一个好消息,但对股东来说,却是不好的。尤其是UCHITEC二月刚刚提议的15% ESOS。如果通过的话,它绝对会拉底UCHITEC的每股盈利。相对的就会提高了它的本益比。

六.半导体成本的增加,对UCHITEC的盈利影响会有多大?

之前所发表和新加入的一些隐忧:

一.UCHITEC是一间科技股,R&D占了公司很重要的一环。虽然目前来看,UCHITEC并没有在一些它的high end产品上碰到强劲的对手,但难保以后其它对手不会来抢这块肥肉。

二.UCHITEC一直享有免税的优势到2008年,但之后呢?当这些优势没有了之后,它的净盈利率会不会被侵蚀了呢?

三.马币的升值,会影响它的净盈利率多少呢?

四.太依靠单一的大客户――Eugster,也是一个很大的风险,如果有一天Eugster减少或不向UCHITEC下定单,会对UCHITEC有多大的伤害呢?

五.UCHITEC的ESOS,一向以来,对公司的董事和员工来说,ESOS是一个好消息,但对股东来说,却是不好的。尤其是UCHITEC二月刚刚提议的15% ESOS。如果通过的话,它绝对会拉底UCHITEC的每股盈利。相对的就会提高了它的本益比。

六.半导体成本的增加,对UCHITEC的盈利影响会有多大?

Thursday, June 15, 2006

股市预测

最近股票市场一直向南移,一些人预测综合指数会跌到900点。现在900点破了,又有人预测综合指数会跌到890点。当然,今天的支持点已经改成880点,因为综指已经跌破890点了。如果明天综指再跌破880点,那下一道支持点是860还是850点?

又有人说,现在是买入的时机了。当然也有人说,市场还没见底,别跟市场作对,不然很容易被烧伤。更有人会说,要等到底点还是等到情况比较明朗的时候才进场。

还记得《A Random Walk Down Wall Street》的作者Burton G.Malkiel曾在他的书里提到他的随机漫步理论吗?市场是随机漫步(random walk)的,根本没有人能准确的预测股市,如果真的有,也只是幸运或巧合而已。既然市场是随机漫步的,又何必浪费你的时间去做一些无谓的猜测呢?

又有人说,现在是买入的时机了。当然也有人说,市场还没见底,别跟市场作对,不然很容易被烧伤。更有人会说,要等到底点还是等到情况比较明朗的时候才进场。

还记得《A Random Walk Down Wall Street》的作者Burton G.Malkiel曾在他的书里提到他的随机漫步理论吗?市场是随机漫步(random walk)的,根本没有人能准确的预测股市,如果真的有,也只是幸运或巧合而已。既然市场是随机漫步的,又何必浪费你的时间去做一些无谓的猜测呢?

Friday, June 09, 2006

约翰聶夫谈投资

来谈谈John Neff,他之所以出名是因为他所管理的Windsor Fund 30余年的记录是每年平均值超过市场报酬率3%以上,年复一年都如此。

有人称John Neff是价值型投资人(value investor),也有人称他为反向操作者(contrarian).他比较喜欢人家称他为低本益比投资人(low price-earnings investor)。

在股票市场里,最常听见的问题是投资人应该买知名的大公司?或者规模较小、较没名气的公司?John Neff的答案是《衡量式参与》(Measured Participation),就是说投资人必须根据证卷行预测某上市公司料将面对的相对风险和报酬,然后衡量自己参与某支股票的程度。此概念就像是今天所谓的资产配置(asset allocation)策略,也就是说投资人必须根据本身所能接受的风险和报酬,在大型、稳定、相当好预测的公司,以及规模较小、但市场或服务有较多成长空间、但根基较不稳的公司间做资产转换,以达到最高的资本回酬。

在寻找那些公司可以投资,投资人可以用由上而下投资法(top-down approach),意思是指先概观总体经济,然后判断哪些股票可能受到有利的影响,进而买进该些股票。另一种方式是由下而上投资法(bottom-up approach),此法则先判断个股的优劣,进而扩展到整个行业。

其实,不伦你用何种投资法,如果你是以基本法为本,最重要的还是纪律与耐心,这才是那些投资大师成功的最大关键。

有人称John Neff是价值型投资人(value investor),也有人称他为反向操作者(contrarian).他比较喜欢人家称他为低本益比投资人(low price-earnings investor)。

在股票市场里,最常听见的问题是投资人应该买知名的大公司?或者规模较小、较没名气的公司?John Neff的答案是《衡量式参与》(Measured Participation),就是说投资人必须根据证卷行预测某上市公司料将面对的相对风险和报酬,然后衡量自己参与某支股票的程度。此概念就像是今天所谓的资产配置(asset allocation)策略,也就是说投资人必须根据本身所能接受的风险和报酬,在大型、稳定、相当好预测的公司,以及规模较小、但市场或服务有较多成长空间、但根基较不稳的公司间做资产转换,以达到最高的资本回酬。

在寻找那些公司可以投资,投资人可以用由上而下投资法(top-down approach),意思是指先概观总体经济,然后判断哪些股票可能受到有利的影响,进而买进该些股票。另一种方式是由下而上投资法(bottom-up approach),此法则先判断个股的优劣,进而扩展到整个行业。

其实,不伦你用何种投资法,如果你是以基本法为本,最重要的还是纪律与耐心,这才是那些投资大师成功的最大关键。

Tuesday, June 06, 2006

喝一杯何人可凉茶?(三)

在HOVID刚宣布的季报里营业额比去年同季起了8.4%,比上一季起了4.8%。净盈利比去年同季与上一季也起了104.8%和74.1%。最近四季每股盈利大约是10.3sen。以RM1.60的市价来计算,本益比是15x。Pharmaceutical与phytonutrient各别占了营业额的58%和42%。目前的总生产是每日45MT,预期即将投入生产的新工厂将会将总生产提高到每日90MT。当然没忘了HOVID目前拥有CAROTEC 55.0%的股权。

看到本地一家证卷分析行预测说HOVID FY06年的净盈利会达到19.2m(比起FY2005年,这可是约54%的成长,也比我在上一遍发表的40%预期还高)。HOVID FY06的前三季净盈利是11.0m,要达到预期,HOVID第四季的净盈利必须至少8m。如果HOVID真的能达到预测中的净盈利,那它每股盈利将会来到12.6sen,以目前的市价买入,本益比是12x。

HOVID的成长能力是无庸置疑的。问题是它的成长能力有多高,能多久呢?它真的能达到证卷分析行的高预测吗?就让我们阔目以待吧!

Peter Lynch在《One Up On Wall Streets》里说过,当本益比是公司长期成长率的一半时,它的股价是吸引人的。当本益比跟公司的长期成长率一样时,它的股价是合理的。你说呢?

看到本地一家证卷分析行预测说HOVID FY06年的净盈利会达到19.2m(比起FY2005年,这可是约54%的成长,也比我在上一遍发表的40%预期还高)。HOVID FY06的前三季净盈利是11.0m,要达到预期,HOVID第四季的净盈利必须至少8m。如果HOVID真的能达到预测中的净盈利,那它每股盈利将会来到12.6sen,以目前的市价买入,本益比是12x。

HOVID的成长能力是无庸置疑的。问题是它的成长能力有多高,能多久呢?它真的能达到证卷分析行的高预测吗?就让我们阔目以待吧!

Peter Lynch在《One Up On Wall Streets》里说过,当本益比是公司长期成长率的一半时,它的股价是吸引人的。当本益比跟公司的长期成长率一样时,它的股价是合理的。你说呢?

Friday, June 02, 2006

大鹏展翅 (二)

来看看PLENITU最新一季的财报。FY06Q3的营业额比起去年同季起了7.5%,净盈利也起了18.74%,这都归功于Taman Desa Tebrau, Taman Putra Prima, Bandar Perdana, The Residences和Changkat View的产业出售。Tanjung Bungah Beach Hotel只占了大约2.3%的净盈利。再将之前对PLENITU的评估,放上最新的据数:

一.被市产低估的产业股,以目前的股价来计算,ttm PE大约是3.5x。

二.低债务,手头上有大约63sen的净现金。以手头上的现金,PLENITU绝对有能力派发更高的股息。

三.目前的地库2,004.2 acres至少能够维持和让PLENITU忙上多年,NTA是RM3.39,P/BV是0.43。

四.PLENITU过去5年(FY2001-FY2005)的每股盈利成长大约是15%。FY06至少可以保持跟去年一样或更高的盈利。

五.PLENITU的大股东和管理层到目前为止还没做出任何伤害小股东的举动如发出大量的ESOS,rights issue,private placement等。

六.根据一家分析行的报告,PLENITU的平均定购率大约是66%。

一.被市产低估的产业股,以目前的股价来计算,ttm PE大约是3.5x。

二.低债务,手头上有大约63sen的净现金。以手头上的现金,PLENITU绝对有能力派发更高的股息。

三.目前的地库2,004.2 acres至少能够维持和让PLENITU忙上多年,NTA是RM3.39,P/BV是0.43。

四.PLENITU过去5年(FY2001-FY2005)的每股盈利成长大约是15%。FY06至少可以保持跟去年一样或更高的盈利。

五.PLENITU的大股东和管理层到目前为止还没做出任何伤害小股东的举动如发出大量的ESOS,rights issue,private placement等。

六.根据一家分析行的报告,PLENITU的平均定购率大约是66%。

七.PLENITU的RNAV大约是RM4.06。

Tuesday, May 30, 2006

年年有鱼来?(三)

YILAI在FY06Q1的季报里,营业额比去年同季起了10.3%,但比上一季跌了4.5%。营业额没有什么成长,但还可保持。可是同时期的净盈利却滑落了27.8%(年对年)和24.1%(季对季)。净盈利率也进一步的委缩到16%。这说明了YILAI的生意真的如之前所说的受到一些挑战:

一.政府让磁砖业对外的开放已让来自外国的竞争对手开始侵蚀它的盈利。

二.原油气和原料的起价已经使成本增加。

看回以上种种,可以肯定的成长已经不在,唯一可以期待的还是它8sen的股息。据数已经说话了,如果你拥有此股,你会选择留还是卖呢?

一.政府让磁砖业对外的开放已让来自外国的竞争对手开始侵蚀它的盈利。

二.原油气和原料的起价已经使成本增加。

看回以上种种,可以肯定的成长已经不在,唯一可以期待的还是它8sen的股息。据数已经说话了,如果你拥有此股,你会选择留还是卖呢?

Monday, May 29, 2006

最大电力(四)

终于有时间坐下来好好的看MMC对MALAKOF的献议。MMC建议用不少过RM9.3b收购MALAKOF的全部资产(除了现金)和负债。之前已提过对MALAKOF的大股东一直以来有所顾忌,没想到才说不久,他就出招了。这一招出得可高明了,因为出售产业,MALAKOF只需要simple majority(赵过50%)的股东同意就可以了。

MMC目前持有MALAKOF大约22%的股权。因为MMC是相关献议者,所以它的持股不算,接下来MALAKOF的最大两个股东是International Power和EPF,共持有了大约29%。如果这两个大股东都接受MMC的献议,那MMC只要再取得10%到11%的小股东支持,它的献议就可通过了。来自英国的International Power(持有18%)已就MMC的献购表示有兴趣,接下来就要看EPF(持有约11%)了。市场还有一个传闻说EPF将与MMC合共持有私有化的MALAKOF,如此说属实,那对MALAKOF的小股东就太不公平了。

以RM9.3b的最高收购价来计算,如果献议通过的话,MMC只需支付小股东大约RM10.35一股(请记得这是最高价)就可将MALAKOF私有化了。以每股盈利55.60sen来计算,献购价的PE大约是18x,别忘了这还没将即将投入生产的Tanjung Bin的成长计算在内。还有一点值得一提的是MALAKOF目前手头上持有大约3b或每股RM3.42的现金。

最后,身为小股东的我们,还有多大的能耐来维护自己的权益呢?

MMC目前持有MALAKOF大约22%的股权。因为MMC是相关献议者,所以它的持股不算,接下来MALAKOF的最大两个股东是International Power和EPF,共持有了大约29%。如果这两个大股东都接受MMC的献议,那MMC只要再取得10%到11%的小股东支持,它的献议就可通过了。来自英国的International Power(持有18%)已就MMC的献购表示有兴趣,接下来就要看EPF(持有约11%)了。市场还有一个传闻说EPF将与MMC合共持有私有化的MALAKOF,如此说属实,那对MALAKOF的小股东就太不公平了。

以RM9.3b的最高收购价来计算,如果献议通过的话,MMC只需支付小股东大约RM10.35一股(请记得这是最高价)就可将MALAKOF私有化了。以每股盈利55.60sen来计算,献购价的PE大约是18x,别忘了这还没将即将投入生产的Tanjung Bin的成长计算在内。还有一点值得一提的是MALAKOF目前手头上持有大约3b或每股RM3.42的现金。

最后,身为小股东的我们,还有多大的能耐来维护自己的权益呢?

Thursday, May 11, 2006

最大电力(三)

有位在MALAKOF上班的朋友提供了一些关于IPP与MALAKOF的资料,在此先对他说声谢谢。个人觉得这些资料对投资者有用,所以在此作个记录:

Ø TENAGA与IPP是在1994年簽署合約的。當初是因為全國大停電後﹐再加上我國經濟大好﹐國能/政府意會到需要增加電能才能應付日後的發展。所以跟獨立發電廠簽署了合約,合約具有一个条列﹐如果IPP沒發電﹐國能都要還一定的數目給IPP。

Ø IPP卖给TENAGA的价钱是每個單位从RM0.12到RM0.14之間﹐看個別的IPP合約。

Ø 還有一個不為人知的條件在合約裡﹐如果IPP不能在一年裡維持一定的發電數量﹐IPP要還錢(罰款)﹐它可以是一天一百万的罰款。

Ø Prai Power Plant发生问题两三个星期了,所以根据合约,从五月十日起,MALAKOF必须赔偿TENAGA一天一百万至到它修复为止。这对MALAKOF的股东来说,可是个坏消息哦!

Ø TENAGA与IPP是在1994年簽署合約的。當初是因為全國大停電後﹐再加上我國經濟大好﹐國能/政府意會到需要增加電能才能應付日後的發展。所以跟獨立發電廠簽署了合約,合約具有一个条列﹐如果IPP沒發電﹐國能都要還一定的數目給IPP。

Ø IPP卖给TENAGA的价钱是每個單位从RM0.12到RM0.14之間﹐看個別的IPP合約。

Ø 還有一個不為人知的條件在合約裡﹐如果IPP不能在一年裡維持一定的發電數量﹐IPP要還錢(罰款)﹐它可以是一天一百万的罰款。

Ø Prai Power Plant发生问题两三个星期了,所以根据合约,从五月十日起,MALAKOF必须赔偿TENAGA一天一百万至到它修复为止。这对MALAKOF的股东来说,可是个坏消息哦!

Friday, May 05, 2006

喝一杯何人可凉茶?(二)

在四月份的《Malaysian Business》里看到了一篇关于生物柴油(biodiesel)的文章,其中有一段提到制造生物柴油是如何的容易。拿5%的食油再加入95%的柴油,混合后,就是生物柴油了。这就是EU所谓的B5。

文中还有几点值得参考的:

Ø 根据2004年的报告,只有3%的大马车辆是使用柴油的。

Ø 生物柴油将有利可图只要石油的价钱保持在US$50一桶或以上。

Ø 本地的生物柴油的商标是Envo Diesel,它虽然也叫B5,但跟EU的B5又有些不同。EU的B5是5%methyl ester加95%柴油,大马的B5是5%processed palm oil加95%柴油。

Ø 生物柴油比柴油环保。

了解了生物柴油的一些资料,再来看看有那些大马公司对生产生物柴油有兴趣?其中就有:

Ø Kulim

Ø Carotech

Ø Golden Hope Plantations

Ø Carotino Sdn Bhd

Ø IOI Corp

Ø IJM Plantations

Ø Palm Oil Industrial Cluster (POIC)

Ø Kumpulan Fima

Ø TH Plantations

Ø Boustead Holdings

很多吧?如果你想打铁趁热的要利用生物柴油的热消息捞一笔快钱的话,三思哦!

就以上公司来说,个人比较看好CAROTEC,它已经有超过10年生产和出口生物柴油的经验。之前也曾提过本身对它的看法,只可惜它是MESDAQ股(我一向对MESDAQ股有很大的保留),股价又已偏高,到目前为止都只是看而已。

研究CAROTEC,就免不了的要看看它的母公司HOVID。最近看到有人说HOVID的PE只是区区的8x,让我发现投资人如果没有小心研究公司报表的话,其误导性将会是蛮大的。HOVID目前的股数是152.4m,FY2005的净盈利是23.2m,以昨天的闭市价1.75。EPS等于15.2sen。PE是11.5x,你可以说这是HOVID的historical PE。

再看清楚HOVID的FY2005财报,其中有一笔为数10.8m的盈利是来自为了让CAROTEC上市而减持其股票而所得的一次过盈利。因为是一次过的盈利以及来年将不会再发生,所以投资者有必要将这笔钱从FY2005的盈利中扣除掉,HOVID FY2005的盈利将减少约46%至12.4m。以1.75的闭市价来计算,EPS是8.2sen,PE是21.5x。看到了差别了吗?

其实,PE还可以有另一种算法。到目前为止,HOVID已公布了1HFY06的业绩。它最近四季的净盈利是13.2m(扣除了10.8m一次过盈利),以此计算,EPS是8.6sen,PE是20.3x。这就是所谓的trailing PE。

你可能会说,买股票是看未来不是过去或现在。就来个假设吧!假设HOVID可以好像TOPGLOV一样成长40%,它FY2006年的净盈利将会来到17.4m。EPS是11.4sen,而forward PE是15.4x。别忘了HOVID 1HFY06的净盈利只有6.0m,在接下来的2H里,HOVID的盈利必须达到最少11.4m以达到40%的成长预测,这差不多是1H的一倍。

不论从那一个PE角度来看,你认为HOVID目前的股价是便宜还是贵呢?当然,还是得提醒一下,单靠PE就决定买股是不实际的,还有其它的因素必须考虑在内。

文中还有几点值得参考的:

Ø 根据2004年的报告,只有3%的大马车辆是使用柴油的。

Ø 生物柴油将有利可图只要石油的价钱保持在US$50一桶或以上。

Ø 本地的生物柴油的商标是Envo Diesel,它虽然也叫B5,但跟EU的B5又有些不同。EU的B5是5%methyl ester加95%柴油,大马的B5是5%processed palm oil加95%柴油。

Ø 生物柴油比柴油环保。

了解了生物柴油的一些资料,再来看看有那些大马公司对生产生物柴油有兴趣?其中就有:

Ø Kulim

Ø Carotech

Ø Golden Hope Plantations

Ø Carotino Sdn Bhd

Ø IOI Corp

Ø IJM Plantations

Ø Palm Oil Industrial Cluster (POIC)

Ø Kumpulan Fima

Ø TH Plantations

Ø Boustead Holdings

很多吧?如果你想打铁趁热的要利用生物柴油的热消息捞一笔快钱的话,三思哦!

就以上公司来说,个人比较看好CAROTEC,它已经有超过10年生产和出口生物柴油的经验。之前也曾提过本身对它的看法,只可惜它是MESDAQ股(我一向对MESDAQ股有很大的保留),股价又已偏高,到目前为止都只是看而已。

研究CAROTEC,就免不了的要看看它的母公司HOVID。最近看到有人说HOVID的PE只是区区的8x,让我发现投资人如果没有小心研究公司报表的话,其误导性将会是蛮大的。HOVID目前的股数是152.4m,FY2005的净盈利是23.2m,以昨天的闭市价1.75。EPS等于15.2sen。PE是11.5x,你可以说这是HOVID的historical PE。

再看清楚HOVID的FY2005财报,其中有一笔为数10.8m的盈利是来自为了让CAROTEC上市而减持其股票而所得的一次过盈利。因为是一次过的盈利以及来年将不会再发生,所以投资者有必要将这笔钱从FY2005的盈利中扣除掉,HOVID FY2005的盈利将减少约46%至12.4m。以1.75的闭市价来计算,EPS是8.2sen,PE是21.5x。看到了差别了吗?

其实,PE还可以有另一种算法。到目前为止,HOVID已公布了1HFY06的业绩。它最近四季的净盈利是13.2m(扣除了10.8m一次过盈利),以此计算,EPS是8.6sen,PE是20.3x。这就是所谓的trailing PE。

你可能会说,买股票是看未来不是过去或现在。就来个假设吧!假设HOVID可以好像TOPGLOV一样成长40%,它FY2006年的净盈利将会来到17.4m。EPS是11.4sen,而forward PE是15.4x。别忘了HOVID 1HFY06的净盈利只有6.0m,在接下来的2H里,HOVID的盈利必须达到最少11.4m以达到40%的成长预测,这差不多是1H的一倍。

不论从那一个PE角度来看,你认为HOVID目前的股价是便宜还是贵呢?当然,还是得提醒一下,单靠PE就决定买股是不实际的,还有其它的因素必须考虑在内。

Saturday, April 29, 2006

最大电力(二)

MALAKOF刚公布了Q2FY06的成绩。营业额比上一季跌了8%,比去年同季跌了约10%。净盈利只比上一季提高0.4%,却比去年同季跌了约13%。可以预知的如果MALAKOF下半年的业绩也保持跟上半年一样,那它FY06年的全年业绩将会是在500mm左右。跟FY05年相比,根本没惊喜可言。

根据MALAKOF的报告,这一季业绩滑落是因为GB3,Segari和Kapar Energy Venture的贡献减少了。其中一个主要原因是Tenaga减少了向MALAKOF索取发电,转而向自己的Janamanjung发电站拿电。

接下来还有一点必须注意的是政府有意跟独立发电厂从新谈PPA的合约以减轻Tenaga的营运成本,这可能会对本地的独立发电厂如MALAKOF,TANJONG和YTLPOWR产生一些冲击。虽然说Tenaga可能会延续独立发电厂的合约以达到双赢的局面,但只要合约一天还没谈妥,投资者最好还是保持警惕。

还好,Tanjung Bin第一期的工程比预期中的8月提早完工和投入生产。但这可不代表Tenaga会提早付钱给MALAKOF。还有必须一提的是Tanjung Bin整个工程的IRR大约是11%。当整个Tanjung Bin完工之后,MALAKOF的总生产电力将会提高到5,120MW。

当然,还是得提一提MALAKOF刚公布的13 sen中期股息,除权日是五月十六日。这次的中期股息跟去年公布的一样,没什么惊喜,也没什么失望。

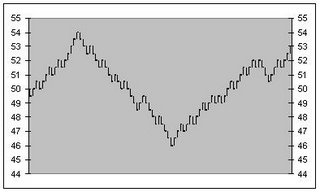

最后,可以看出的是MALAKOF FY06的业绩将会平平无奇,接下来的盈利成长就得看Tanjung Bin的贡献。在此特送上MALAKOF股价相对于它电力产量的图表。

如果你是长期投资者,以目前的价格,你是买,是守还是卖呢?

如果你是长期投资者,以目前的价格,你是买,是守还是卖呢?

根据MALAKOF的报告,这一季业绩滑落是因为GB3,Segari和Kapar Energy Venture的贡献减少了。其中一个主要原因是Tenaga减少了向MALAKOF索取发电,转而向自己的Janamanjung发电站拿电。

接下来还有一点必须注意的是政府有意跟独立发电厂从新谈PPA的合约以减轻Tenaga的营运成本,这可能会对本地的独立发电厂如MALAKOF,TANJONG和YTLPOWR产生一些冲击。虽然说Tenaga可能会延续独立发电厂的合约以达到双赢的局面,但只要合约一天还没谈妥,投资者最好还是保持警惕。

还好,Tanjung Bin第一期的工程比预期中的8月提早完工和投入生产。但这可不代表Tenaga会提早付钱给MALAKOF。还有必须一提的是Tanjung Bin整个工程的IRR大约是11%。当整个Tanjung Bin完工之后,MALAKOF的总生产电力将会提高到5,120MW。

当然,还是得提一提MALAKOF刚公布的13 sen中期股息,除权日是五月十六日。这次的中期股息跟去年公布的一样,没什么惊喜,也没什么失望。

最后,可以看出的是MALAKOF FY06的业绩将会平平无奇,接下来的盈利成长就得看Tanjung Bin的贡献。在此特送上MALAKOF股价相对于它电力产量的图表。

如果你是长期投资者,以目前的价格,你是买,是守还是卖呢?

Friday, April 28, 2006

投资小故事(二)

停了一段日子没写文章了。无他,最近在国外公干比较多,相对的留在马来西亚上网,看股票和写文章的时间就减少了。但是,从另一个角度来看也未尝不是一件好事。至少,可以让我远离目前炒风很盛的股市。

每次看到股市炒风很盛时,看到一些股票在很短的时间内就让一些股票炒作人赚取暴利。然后,一大群的人就会马上跟风买进。股价就跟着越炒越高,至到股价爆发为止。提早下车的幸运儿还会得到一些甜头,太迟下车的持股者当然免不了的会被烧伤。虽然如此,当下一轮炒风再起时,很多投资大众还是会忘了之前的教训而再次的重蹈覆辙。

这,让我想起了乔治。桑塔亚纳(George Santayana)的警句明言:两位猎人雇了一架飞机,戴他们到加拿大荒野中的麋鹿狩猎区。抵达目的地后,驾驶员同意两天后飞回来载他们,但提醒他们,飞机只能为每位猎人载一头麋鹿。太重的话,引擎吃不消,飞机恐怕没办法飞回家。

两天后,驾驶员回来了,儘管先前的警告,每位猎人还是杀了两头麋鹿。

驾驶员说,“太重了。”

“但是去年你也说过同样的话,”一位猎人说道。“还记得吗?我们每人各多付了1000美元,你还是把四头麋鹿都载起来了。”

驾驶员免为其难答应他们。飞机终於起飞,但一个小时后,油量偏低。引擎噗噗作响,驾驶员逼降地面。两位猎人满眼金星,但毫发无损,爬出飞机残骸。

“你知道我们在哪里吗?”其中一位问道。

“不太确定,”另一位答道, “但看起来很像去年坠机的地方。”

你可能会说,那有这样笨的人,去年才坠机,今年还是没学乖?事实是同样的事件一直在股市重演。所以,当下次你被股市的炒风弄得心痒痒而想马上进场抢购以免错失良机时,记得问一问你自己,你是不是又忘记了过去的教训?还是你又再次被曾经短期的胜利冲昏了头脑?

每次看到股市炒风很盛时,看到一些股票在很短的时间内就让一些股票炒作人赚取暴利。然后,一大群的人就会马上跟风买进。股价就跟着越炒越高,至到股价爆发为止。提早下车的幸运儿还会得到一些甜头,太迟下车的持股者当然免不了的会被烧伤。虽然如此,当下一轮炒风再起时,很多投资大众还是会忘了之前的教训而再次的重蹈覆辙。

这,让我想起了乔治。桑塔亚纳(George Santayana)的警句明言:两位猎人雇了一架飞机,戴他们到加拿大荒野中的麋鹿狩猎区。抵达目的地后,驾驶员同意两天后飞回来载他们,但提醒他们,飞机只能为每位猎人载一头麋鹿。太重的话,引擎吃不消,飞机恐怕没办法飞回家。

两天后,驾驶员回来了,儘管先前的警告,每位猎人还是杀了两头麋鹿。

驾驶员说,“太重了。”

“但是去年你也说过同样的话,”一位猎人说道。“还记得吗?我们每人各多付了1000美元,你还是把四头麋鹿都载起来了。”

驾驶员免为其难答应他们。飞机终於起飞,但一个小时后,油量偏低。引擎噗噗作响,驾驶员逼降地面。两位猎人满眼金星,但毫发无损,爬出飞机残骸。

“你知道我们在哪里吗?”其中一位问道。

“不太确定,”另一位答道, “但看起来很像去年坠机的地方。”

你可能会说,那有这样笨的人,去年才坠机,今年还是没学乖?事实是同样的事件一直在股市重演。所以,当下次你被股市的炒风弄得心痒痒而想马上进场抢购以免错失良机时,记得问一问你自己,你是不是又忘记了过去的教训?还是你又再次被曾经短期的胜利冲昏了头脑?

Tuesday, April 11, 2006

投资小故事(一)

先说两个小故事。

故事一,小王最近手头上有一笔钱,想学人做生意。经过一段时间的寻找,他总算找到了一间咖啡店屋,地点,人潮和生意前景小王都很满意,更巧的是该咖啡店的老板正在寻找合伙人。因为小王本身有自己的职业,他可不想放弃目前本身的工作,他只想当个合伙人,咖啡店的生意还是让咖啡店的老板继续的经营。也因为如此,在小王决定合伙前,他还必须确定该咖啡店的老板是可以信赖,诚恳与有能力管理好该咖啡店的。然后,当然小王还得看看该咖啡店过去的账目以确保它一直以来都是有利可图的,他可不想辛辛苦苦存下来的钱投资之后化作流水。

故事二,小李一向以来好赌,每个周末上云顶已是他的惯列之一。他喜欢赌百家乐,因为经常进入赌场,久而久之,小李自创了本身一套百家乐赌法,此法能让他输少赢多。因此,他的众多朋友喜欢跟他去云顶,跟着他下注,还给了他一个称号叫睹神。

以上两个故事都可以应用在股市上。你可以用生意的眼光来买股票,你当然也可以利用股价的波动来买股票,最重要的是你所持的是什么心态?如果你想在短期里获得暴利,又能承受高风险,那你追踪股价,利用大众的心理来赚快钱是理所当然的。就好像百家乐,当连续开了5次的banker之后,你下一注是反其道而行的买player,还是继续的压注banker呢?不论你的决定是什么,只要你买对了,你的赚副是100%。但是,如果你错了,你也将亏100%。这就是高风险高回酬。

同样的道理,如果你以保本为上,所能承受的风险又低,那你最好是以做生意的手法来投资股票。但别忘了做生意是需要时间才能看得到回酬的。你有耐心等吗?还有,你是不是选对了生意呢?

所以,在买入任何股票前,问问你自己是以什么心态在买股?你所能承受的风险是多少?

故事一,小王最近手头上有一笔钱,想学人做生意。经过一段时间的寻找,他总算找到了一间咖啡店屋,地点,人潮和生意前景小王都很满意,更巧的是该咖啡店的老板正在寻找合伙人。因为小王本身有自己的职业,他可不想放弃目前本身的工作,他只想当个合伙人,咖啡店的生意还是让咖啡店的老板继续的经营。也因为如此,在小王决定合伙前,他还必须确定该咖啡店的老板是可以信赖,诚恳与有能力管理好该咖啡店的。然后,当然小王还得看看该咖啡店过去的账目以确保它一直以来都是有利可图的,他可不想辛辛苦苦存下来的钱投资之后化作流水。

故事二,小李一向以来好赌,每个周末上云顶已是他的惯列之一。他喜欢赌百家乐,因为经常进入赌场,久而久之,小李自创了本身一套百家乐赌法,此法能让他输少赢多。因此,他的众多朋友喜欢跟他去云顶,跟着他下注,还给了他一个称号叫睹神。

以上两个故事都可以应用在股市上。你可以用生意的眼光来买股票,你当然也可以利用股价的波动来买股票,最重要的是你所持的是什么心态?如果你想在短期里获得暴利,又能承受高风险,那你追踪股价,利用大众的心理来赚快钱是理所当然的。就好像百家乐,当连续开了5次的banker之后,你下一注是反其道而行的买player,还是继续的压注banker呢?不论你的决定是什么,只要你买对了,你的赚副是100%。但是,如果你错了,你也将亏100%。这就是高风险高回酬。

同样的道理,如果你以保本为上,所能承受的风险又低,那你最好是以做生意的手法来投资股票。但别忘了做生意是需要时间才能看得到回酬的。你有耐心等吗?还有,你是不是选对了生意呢?

所以,在买入任何股票前,问问你自己是以什么心态在买股?你所能承受的风险是多少?

Sunday, April 09, 2006

世界顶级?(一)

TOPGLOV刚刚宣布了它的最新季报,就让我们来看看这家手套公司吧。对于TOPGLOV这几年的成长是有目共睹的,有太多的证卷分析行和报纸一直不停的报道它的成长,不想在这里多提。反而,因为大多数的人看好它,我倒想看看它是否真的无懈可解:

一.如果你有留意的话,你会发现TOPGLOV的贷款随着营业额一直的在提高。从FY2002年的5.952million到FY2003年的11.790million,到FY2004年的63.123million,到FY2005年的154.191million,到最新一季的199.478million。这几年来,TOPGLOV一直的在快速成长,以贷款来收购和设立新厂是在所难免的,但身为长期投资者,你还是不得不注意这一点。

二.我不止一次的看到报道说TOPGLOV有能力的将它的成本转嫁给它的顾客。但看着TOPGLOV的净盈利率从FY2001年的大约11.5%跌到目前的大约9%,成本的上扬和市场竞争对TOPGLOV的盈利真的完全没有影响吗?

三.TOPGLOV目前的股数是191million,根据TOPGLOV自己本身的预则,它FY2006年的净盈利会达到80million,FY2007年的净盈利会是100million。如果你以8元买入的话,依据FY06年,你的的投资回酬率大约是5%,FY07年则是6.5%,你认为这样的投资回酬率你满意吗?

一.如果你有留意的话,你会发现TOPGLOV的贷款随着营业额一直的在提高。从FY2002年的5.952million到FY2003年的11.790million,到FY2004年的63.123million,到FY2005年的154.191million,到最新一季的199.478million。这几年来,TOPGLOV一直的在快速成长,以贷款来收购和设立新厂是在所难免的,但身为长期投资者,你还是不得不注意这一点。

二.我不止一次的看到报道说TOPGLOV有能力的将它的成本转嫁给它的顾客。但看着TOPGLOV的净盈利率从FY2001年的大约11.5%跌到目前的大约9%,成本的上扬和市场竞争对TOPGLOV的盈利真的完全没有影响吗?

三.TOPGLOV目前的股数是191million,根据TOPGLOV自己本身的预则,它FY2006年的净盈利会达到80million,FY2007年的净盈利会是100million。如果你以8元买入的话,依据FY06年,你的的投资回酬率大约是5%,FY07年则是6.5%,你认为这样的投资回酬率你满意吗?

Thursday, April 06, 2006

回复网友

有网友问:

"沙伯町大大,以你的经验,每年15%的回酬率(包括股息),会难达到吗?

以下是我的一些理财观念,可以给点意见吗?我的目标是达到财务自由,至于如何才能达到呢?我的想法是这样的,我必须了解和拥有以下这几个条件:第一,你要过怎样的生活,需要多少的钱才能满足自己?第二,你钱赚钱的能力有多高(资金回酬率)?第三,你的资金有多少?

假设我退休生活(财务自由)只需要每个月有RM5千就够了,也就是RM60千一年。只要我有RM500千的资金再加上每年15%(15%-3%通货膨胀=12%可运用的钱也就是那RM60千)的回酬率,这样就意味着我可以退休了吗?我会不会想得太简单了。

如果是这样的话,第一个条件应该没什么问题,要过怎样的生活我都可以控制(无论是RM3000,RM5000或RM10000)第三个条件也没有问题吧!虽然目前还是学生,但毕业之后,工作十多二十年,省吃省用应该也可以存到RM500千吧!第三个条件也就是我目前所面对的问题,要维持15%的回酬率当中还要包括熊市,好像不是那么的简单(因为我目前的回酬率还是负数)。虽然看过一篇报告有报道在2002-2005年的klse里,有100家公司有超过22%的年回酬率,但我还是没有信心。

请指教我这个理财新手,谢谢!"

看到还是学生的你就知道理财,可见这一代的年轻人比我们那一代利害多了。指教我是不敢,因为我可不是什么专家,我只能跟你分享一些我的经验。一个人需要多少钱才能够退休,就好像你所说的,取决于你要过怎样的生活,与你需要多少的钱才能满足自己。

我读中学的时候,常想等我出来社会工作的时候,只要一个月有500的收入,我就很高兴了。当我上大学的时候,又想,500连供一辆车子都不够,2千的月薪还差不多。可是,当我真的出来社会工作,第一次拿到薪水的时候,虽然当时的薪水已超过两千,可我却觉得不够啊!想想下,又要供车,又要买屋,又要玩乐,又要买股票,薪水太少了。今天,我的薪水已是当年的几倍,却还是常常觉得不够花。所以,我只能告诉你,每个人的要求和欲望都不同,各人必须记着,一个人的真正的需求不多,但想要的却太多。

如果你退休之后一个月只需5千的生活费,你的计算当然是对的。前提是你不须再为房子,车子,或父母儿女的费用而担忧。还有,50万虽然不是很多,但想靠个人打工来存这笔钱可也不容易。算算下,一个人的月薪如果平均是4千的话,他需要大约10年半的时间来存这笔钱。那在这10年里,除非他的花费都有人在帮他承担,不然的话,他可以不吃不喝?不买车不买屋?说以才有那一句话,工字不出头。

如果你对理财真的有兴趣,建议你去读Thomas J.Stanley的《The Millionaire Next Door》。书里没有高深的理财致富法,却让你知道什么样的人才算是真正的有钱人。我也是受了他的影响,才将我的车给卖了。

话说回来,投资股票一年15%的回酬率可能吗?事实已经证明有人可以做到。也许你该换一下你的问题,要如何才能在股票投资里达到一年15%或更高的回酬率?我相信正确的选股方式和投资态度很重要,当然,还要加上时间与耐心,最后还要有一点点的运气。答得很抽象是不是?可是事实本来就是如此。

"沙伯町大大,以你的经验,每年15%的回酬率(包括股息),会难达到吗?

以下是我的一些理财观念,可以给点意见吗?我的目标是达到财务自由,至于如何才能达到呢?我的想法是这样的,我必须了解和拥有以下这几个条件:第一,你要过怎样的生活,需要多少的钱才能满足自己?第二,你钱赚钱的能力有多高(资金回酬率)?第三,你的资金有多少?

假设我退休生活(财务自由)只需要每个月有RM5千就够了,也就是RM60千一年。只要我有RM500千的资金再加上每年15%(15%-3%通货膨胀=12%可运用的钱也就是那RM60千)的回酬率,这样就意味着我可以退休了吗?我会不会想得太简单了。

如果是这样的话,第一个条件应该没什么问题,要过怎样的生活我都可以控制(无论是RM3000,RM5000或RM10000)第三个条件也没有问题吧!虽然目前还是学生,但毕业之后,工作十多二十年,省吃省用应该也可以存到RM500千吧!第三个条件也就是我目前所面对的问题,要维持15%的回酬率当中还要包括熊市,好像不是那么的简单(因为我目前的回酬率还是负数)。虽然看过一篇报告有报道在2002-2005年的klse里,有100家公司有超过22%的年回酬率,但我还是没有信心。

请指教我这个理财新手,谢谢!"

看到还是学生的你就知道理财,可见这一代的年轻人比我们那一代利害多了。指教我是不敢,因为我可不是什么专家,我只能跟你分享一些我的经验。一个人需要多少钱才能够退休,就好像你所说的,取决于你要过怎样的生活,与你需要多少的钱才能满足自己。

我读中学的时候,常想等我出来社会工作的时候,只要一个月有500的收入,我就很高兴了。当我上大学的时候,又想,500连供一辆车子都不够,2千的月薪还差不多。可是,当我真的出来社会工作,第一次拿到薪水的时候,虽然当时的薪水已超过两千,可我却觉得不够啊!想想下,又要供车,又要买屋,又要玩乐,又要买股票,薪水太少了。今天,我的薪水已是当年的几倍,却还是常常觉得不够花。所以,我只能告诉你,每个人的要求和欲望都不同,各人必须记着,一个人的真正的需求不多,但想要的却太多。

如果你退休之后一个月只需5千的生活费,你的计算当然是对的。前提是你不须再为房子,车子,或父母儿女的费用而担忧。还有,50万虽然不是很多,但想靠个人打工来存这笔钱可也不容易。算算下,一个人的月薪如果平均是4千的话,他需要大约10年半的时间来存这笔钱。那在这10年里,除非他的花费都有人在帮他承担,不然的话,他可以不吃不喝?不买车不买屋?说以才有那一句话,工字不出头。

如果你对理财真的有兴趣,建议你去读Thomas J.Stanley的《The Millionaire Next Door》。书里没有高深的理财致富法,却让你知道什么样的人才算是真正的有钱人。我也是受了他的影响,才将我的车给卖了。

话说回来,投资股票一年15%的回酬率可能吗?事实已经证明有人可以做到。也许你该换一下你的问题,要如何才能在股票投资里达到一年15%或更高的回酬率?我相信正确的选股方式和投资态度很重要,当然,还要加上时间与耐心,最后还要有一点点的运气。答得很抽象是不是?可是事实本来就是如此。

Monday, April 03, 2006

学习基本分析

从《Show me the Money》的发表里,我开始看到了原来除了技术分析外,还有人用另一种方式在股市投资,那就是基本分析。以下是当时坛主的其中一篇原文发表,五年了,我还保留着。

"in 1991, YTL is 2.30, if u bot one lot & keep it until 2000, ur one lot will become 5.83 lot. how?

1992 5 for 1 bonus

1994 5 for 1 bonus

1995 2 for 1 bonus

1996 2 for 1 bonus

1997 2 for 1 bonus

1999 5 for 1 bonus

ytl price on 31-12-2000 is 4.94

ur earning = 5.83 x 4.94 x 1000 = 28,800.20

is around 12.5 times in ten years, can ur boss increase ur salary 12.5 times in 10 years?? think carefully hor!!

and this amount not including the dividend u receive every year

take a look on the top 15 volume in 1991, can u find ytl??

Name Price Volume

CASH 1.15 31397

S DARBY 3.86 30212

G HOPE 2.45 24392

MAYBANK 7.10 22184

TANJONG 6.95 19324

MMC 2.59 17879

D BHD 1.16 17017

GUTHRIE 2.55 16085

SRI HART 0.46 15351

MAS 7.00 14141

PROMET 0.84 13956

B GROUP 1.38 13256

S UEP 3.46 13203

RENONG 1.16 12257

IDRIS 0.74 12159

let say during that time u invest the same amount 2,300.00 in these top volume counters, what will happen??

Name Price Shares Total Price Shares Total

YTL 2.30 X 1000 = 2300 4.94 X 5830 = 28800

MAYBANK 7.10 X 324 = 2300 13.50 X 972 = 13122

TANJONG 6.95 X 330 = 2300 7.15 X 990 = 7078

S DARBY 3.86 X 596 = 2300 4.76 X 715 = 3403

G HOPE 2.45 X 939 = 2300 3.02 X 939 = 2836

S UEP 3.46 X 665 = 2300 3.86 X 665 = 2567

MMC 2.59 X 888 = 2300 1.74 X 1243 = 2163

RENONG 1.16 X 1983 = 2300 0.94 X 1983 = 1864

GUTHRIE 2.55 X 902 = 2300 1.80 X 902 = 1624

MAS 7.00 X 329 = 2300 3.84 X 329 = 1263

CASH 1.15 X 2000 = 2300 0.34 X 2000 = 680

IDRIS 0.74 X 3108 = 2300 0.17 X 3108 = 528

B GROUP 1.38 X 1667 = 2300 0.30 X 1667 = 500

D BHD 1.16 X 1983 = 2300 0.16 X 1983 = 317

SRI HART 0.46 X 5000 = 2300 0.42 X 5000 = susp

PROMET 0.84 X 2738 = 2300 0.29 X 2738 = susp

facts:-

1) in 10 years, only maybank, tanjong, mmc & sdarby issue bonus (hv factor in the calculation)

2) total investment=2300 for each counter to see the comparison

3) i put ytl in the list just for comparison, ytl is not top 15 volume counter

result:-

1) ytl is not the top volume counter in 1991, but give the highest return after 10 years

2) among the top 15 volumes counter, with the same amount u invest, only 5 can make some profit, the rest (10 counters), u LOSS

3) what happen to sri hart and promet now??

then, how we know ytl is a good counter to invest but not other counters in 1991?

here is the point lol!! those get the answer, make big money lol!!"

这篇发表,在今天看起来可能没什么大不了,如果你有读冷眼的《30年股票投资心得》一书的话,他在最后一章里的《一万如何变百万》中也有提到类似的例子。但是,在那时候,当我第一次看到时,是相当震撼的。

就这样,在看了这些发表之后,我开始了学习基本分析的生涯。巧合的是,在一个朋友的婚礼上,当大家在高谈阔论股票的时候,从某人的口中,第一次听到了巴菲特的传奇故事,和白沙这间公司。也是从那时开始,我开始买入一些关于巴菲特的书籍来阅读。

话说回来,虽然那时开始对基本分析有所认识,却因基本分析的知识还浅,所以并没买进任何股票。接下来,英文论坛因为服侍器的不胜负荷而突然停机了。在这一段没有论坛的日子,我重新整理了自己的财务。因为在学习股票基本分析的同时,除了股票书籍以外,我也参考了蛮多的理财书,所以自己的理财知识也一直地跟着增长。

在痛定思痛之后,我毅然的将自己那辆以十多万买来的车子卖了,换了一辆灵鹿。还有,将之前所持有的所有股票,不论亏赚的全部卖出。相信我,这绝对不是一个容易的决定。

"in 1991, YTL is 2.30, if u bot one lot & keep it until 2000, ur one lot will become 5.83 lot. how?

1992 5 for 1 bonus

1994 5 for 1 bonus

1995 2 for 1 bonus

1996 2 for 1 bonus

1997 2 for 1 bonus

1999 5 for 1 bonus

ytl price on 31-12-2000 is 4.94

ur earning = 5.83 x 4.94 x 1000 = 28,800.20

is around 12.5 times in ten years, can ur boss increase ur salary 12.5 times in 10 years?? think carefully hor!!

and this amount not including the dividend u receive every year

take a look on the top 15 volume in 1991, can u find ytl??

Name Price Volume

CASH 1.15 31397

S DARBY 3.86 30212

G HOPE 2.45 24392

MAYBANK 7.10 22184

TANJONG 6.95 19324

MMC 2.59 17879

D BHD 1.16 17017

GUTHRIE 2.55 16085

SRI HART 0.46 15351

MAS 7.00 14141

PROMET 0.84 13956

B GROUP 1.38 13256

S UEP 3.46 13203

RENONG 1.16 12257

IDRIS 0.74 12159

let say during that time u invest the same amount 2,300.00 in these top volume counters, what will happen??

Name Price Shares Total Price Shares Total

YTL 2.30 X 1000 = 2300 4.94 X 5830 = 28800

MAYBANK 7.10 X 324 = 2300 13.50 X 972 = 13122

TANJONG 6.95 X 330 = 2300 7.15 X 990 = 7078

S DARBY 3.86 X 596 = 2300 4.76 X 715 = 3403

G HOPE 2.45 X 939 = 2300 3.02 X 939 = 2836

S UEP 3.46 X 665 = 2300 3.86 X 665 = 2567

MMC 2.59 X 888 = 2300 1.74 X 1243 = 2163

RENONG 1.16 X 1983 = 2300 0.94 X 1983 = 1864

GUTHRIE 2.55 X 902 = 2300 1.80 X 902 = 1624

MAS 7.00 X 329 = 2300 3.84 X 329 = 1263

CASH 1.15 X 2000 = 2300 0.34 X 2000 = 680

IDRIS 0.74 X 3108 = 2300 0.17 X 3108 = 528

B GROUP 1.38 X 1667 = 2300 0.30 X 1667 = 500

D BHD 1.16 X 1983 = 2300 0.16 X 1983 = 317

SRI HART 0.46 X 5000 = 2300 0.42 X 5000 = susp

PROMET 0.84 X 2738 = 2300 0.29 X 2738 = susp

facts:-

1) in 10 years, only maybank, tanjong, mmc & sdarby issue bonus (hv factor in the calculation)

2) total investment=2300 for each counter to see the comparison

3) i put ytl in the list just for comparison, ytl is not top 15 volume counter

result:-

1) ytl is not the top volume counter in 1991, but give the highest return after 10 years

2) among the top 15 volumes counter, with the same amount u invest, only 5 can make some profit, the rest (10 counters), u LOSS

3) what happen to sri hart and promet now??

then, how we know ytl is a good counter to invest but not other counters in 1991?

here is the point lol!! those get the answer, make big money lol!!"

这篇发表,在今天看起来可能没什么大不了,如果你有读冷眼的《30年股票投资心得》一书的话,他在最后一章里的《一万如何变百万》中也有提到类似的例子。但是,在那时候,当我第一次看到时,是相当震撼的。

就这样,在看了这些发表之后,我开始了学习基本分析的生涯。巧合的是,在一个朋友的婚礼上,当大家在高谈阔论股票的时候,从某人的口中,第一次听到了巴菲特的传奇故事,和白沙这间公司。也是从那时开始,我开始买入一些关于巴菲特的书籍来阅读。

话说回来,虽然那时开始对基本分析有所认识,却因基本分析的知识还浅,所以并没买进任何股票。接下来,英文论坛因为服侍器的不胜负荷而突然停机了。在这一段没有论坛的日子,我重新整理了自己的财务。因为在学习股票基本分析的同时,除了股票书籍以外,我也参考了蛮多的理财书,所以自己的理财知识也一直地跟着增长。

在痛定思痛之后,我毅然的将自己那辆以十多万买来的车子卖了,换了一辆灵鹿。还有,将之前所持有的所有股票,不论亏赚的全部卖出。相信我,这绝对不是一个容易的决定。

Sunday, April 02, 2006

喝一杯何人可凉茶?(一)

当CCM宣布收购DBIOTEC之后,我就将DBIOTEC从选股名单中除掉了,理由很简单,因为我不信任它目前的管理层。当一支股票的质素开始变坏,也就是跟它说拜拜的时候了。拿掉DBIOTEC后,我开始头痛,因为找不到另一支药剂股来代替它。PHARMA?在下更加不敢恭维,去看看它的大股东是谁就好了。APEX?暂时对它的兴趣不大,尤其是它wholesale的生意,除非它的财务报表能在未知的将来能让人眼睛一亮,不然,不会考虑。KOTRA和CAROTEC?可能是我比较怕输吧,我对Mesdaq股一向是敬而远之。YSPSAH?目前对第二板也没什么兴趣。

对HOVID有兴趣是因为CAROTEC的关系和它最近宣布即将要转去主板。CAROTEC主要業務是採集及提煉棕油營養素,供生產藥劑、植物營養素與油脂化學產品用途。它的产品包括tocotrienols(維他命 E),carotene complex (維他命 A)和phytosterols(sterols)。这些产品主要是用在美容/保养(药膏)及保健品(参与其他唯他命或独立),科学报告证实能减低癌症及心脏病的风险。

根据资料,CAROTEC目前占有大约全世界市场的85%。它目前是世界最大的棕油維他命E生產商。目前的产量是一天45tons。主要的市场有美国,欧洲,日本和澳洲。每一公斤的棕油就能提炼大约700mg的tocotrienols。棕油主要是向Sime Darby和KL Kepong买进。打从它上市开始,我就一直留意它, 可是碍于它是Mesdaq股, 始终不敢放手一试。

根据资料,目前马来西亚只有兩家提煉棕油維他命E的公司,即CAROTEC和GHOPE的子公司Bioganics,但後者的生產規模較小。其他競爭者如日本的Oryza油脂和美國的Eastman化學是從米糠中提煉維他命E。

HOVID――何人可,相信很多人应该不会感到陌生吧!它是CAROTEC的母公司,拥有CAROTEC 51%的股权。

HOVID在去年四月上市第二板,CAROTEC在七月上市MESDAQ。它们同时在最近派发了5送3的红股。

来看看CAROTEC的一些优势:

一.从棕油提炼出来的tocotrienols比其他維他命E 好,因为人体吸收巴仙率较高。因此,棕油維他命E的售價是每公斤約600美元,反觀其他維他命E及同等產品的售價僅每公斤30美元。

二.提炼过程中的副产品可用在美容,保养及保健产品,所谓的废物利用。

三.市场对生物柴油的看好和CAROTEC座落于紅土坎的新工廠將於2007年建峻操作,屆時該公司的生物柴油產能,將從目前每月1200公吨激增至1万公噸。

四.CAROTEC將採集及提煉棕油維他命E的程序註冊,使之成為全球獨家採集與提煉棕油維他命E及胡蘿蔔素的公司。該公司的生產程序和商標已在大馬、美國、菲律賓與印尼註冊。

HOVID的大部分盈利是来自国外,它有超过500种产品在30多个国家注册。Pharmaceuticals占了HOVID大约70%的营业额,其它是来自phytonutients。目前,HOVID在马来西亚有超过5千名客户。

看了HOVID一些过去,目前和未来前景之后,再来看看一些据数。在HOVID FY06Q2的季报里,营业额比上一季起了大约9%,比去年同季起了约42%。净盈利虽比去年同季起了93%,却比上一季跌了8%。HOVID刚派发了5送3红股,应该是为上主板而做准备吧。因为刚上市不久,所以只有HOVID两年的资料。HOVID FY2004的净盈利是12.4million,FY2005是12.4million(扣除了10.62million来自减持CAROTEC的一次过盈利)。HOVID最近四季的EPS是8.64sen,ROE是9.8。目前有约4million的现金,与33million的债务。以上星期五的闭市价来计算的话,PE大约是17.7。

从据数中,可以看出HOVID并不如一些证卷分析员所说的高成长。赚副也没有想像中的高,虽然HOVID它的子公司是当今全球最大的棕油維他命E生產商。当然,买股票要看的是公司的前景不是过去。但是,以过去的据数,再用FY2006的前两季来预测HOVID整年的盈利,你认为以目前的价格买入HOVID是值还是不值呢?

注:写这篇文章其实蛮有压力的,因为认识一位医生朋友,他可是对药剂股非常的熟悉,在他面前谈药剂股可真是有点班门弄斧。无论如何,还是将这篇文章发表了,希望他不会见笑。

对HOVID有兴趣是因为CAROTEC的关系和它最近宣布即将要转去主板。CAROTEC主要業務是採集及提煉棕油營養素,供生產藥劑、植物營養素與油脂化學產品用途。它的产品包括tocotrienols(維他命 E),carotene complex (維他命 A)和phytosterols(sterols)。这些产品主要是用在美容/保养(药膏)及保健品(参与其他唯他命或独立),科学报告证实能减低癌症及心脏病的风险。

根据资料,CAROTEC目前占有大约全世界市场的85%。它目前是世界最大的棕油維他命E生產商。目前的产量是一天45tons。主要的市场有美国,欧洲,日本和澳洲。每一公斤的棕油就能提炼大约700mg的tocotrienols。棕油主要是向Sime Darby和KL Kepong买进。打从它上市开始,我就一直留意它, 可是碍于它是Mesdaq股, 始终不敢放手一试。

根据资料,目前马来西亚只有兩家提煉棕油維他命E的公司,即CAROTEC和GHOPE的子公司Bioganics,但後者的生產規模較小。其他競爭者如日本的Oryza油脂和美國的Eastman化學是從米糠中提煉維他命E。

HOVID――何人可,相信很多人应该不会感到陌生吧!它是CAROTEC的母公司,拥有CAROTEC 51%的股权。

HOVID在去年四月上市第二板,CAROTEC在七月上市MESDAQ。它们同时在最近派发了5送3的红股。

来看看CAROTEC的一些优势:

一.从棕油提炼出来的tocotrienols比其他維他命E 好,因为人体吸收巴仙率较高。因此,棕油維他命E的售價是每公斤約600美元,反觀其他維他命E及同等產品的售價僅每公斤30美元。

二.提炼过程中的副产品可用在美容,保养及保健产品,所谓的废物利用。

三.市场对生物柴油的看好和CAROTEC座落于紅土坎的新工廠將於2007年建峻操作,屆時該公司的生物柴油產能,將從目前每月1200公吨激增至1万公噸。

四.CAROTEC將採集及提煉棕油維他命E的程序註冊,使之成為全球獨家採集與提煉棕油維他命E及胡蘿蔔素的公司。該公司的生產程序和商標已在大馬、美國、菲律賓與印尼註冊。

HOVID的大部分盈利是来自国外,它有超过500种产品在30多个国家注册。Pharmaceuticals占了HOVID大约70%的营业额,其它是来自phytonutients。目前,HOVID在马来西亚有超过5千名客户。

看了HOVID一些过去,目前和未来前景之后,再来看看一些据数。在HOVID FY06Q2的季报里,营业额比上一季起了大约9%,比去年同季起了约42%。净盈利虽比去年同季起了93%,却比上一季跌了8%。HOVID刚派发了5送3红股,应该是为上主板而做准备吧。因为刚上市不久,所以只有HOVID两年的资料。HOVID FY2004的净盈利是12.4million,FY2005是12.4million(扣除了10.62million来自减持CAROTEC的一次过盈利)。HOVID最近四季的EPS是8.64sen,ROE是9.8。目前有约4million的现金,与33million的债务。以上星期五的闭市价来计算的话,PE大约是17.7。

从据数中,可以看出HOVID并不如一些证卷分析员所说的高成长。赚副也没有想像中的高,虽然HOVID它的子公司是当今全球最大的棕油維他命E生產商。当然,买股票要看的是公司的前景不是过去。但是,以过去的据数,再用FY2006的前两季来预测HOVID整年的盈利,你认为以目前的价格买入HOVID是值还是不值呢?

注:写这篇文章其实蛮有压力的,因为认识一位医生朋友,他可是对药剂股非常的熟悉,在他面前谈药剂股可真是有点班门弄斧。无论如何,还是将这篇文章发表了,希望他不会见笑。

Thursday, March 23, 2006

输钱了

来到了99年5月,股市已经回升到700点。我又开始手痒痒了。在开了自己的CDS户口之后,又开始进场了。第二次入场,除了听消息和靠感觉以外,还开始学起技术分析。从RSI,moving average,MACD,Bollinger Band到Janpanese Candlestick,样样都学。Metastock更加是那时天天必用的软件。记得那时每天必做的功课就是将每天的闭市价加入Metastock。除了以上种种,还开始上网找资料,听消息,也就是在那时候开始,喜欢流连在一个英文论坛跟一班高手学习技术分析。

写到这,想起了巴菲特的一句话,大致上是这样说的,《如果单看股票过往的股价买入就能致富,那图书管理员将会是全世界最富有的人》。

话说回来,从1999年到2000年,又是另一个大牛的开始。当然,在如此热的市场里,玩contra赚热钱更是不可少。还记得那时的contra play是T+5的。当时,有一种心态,如果所买的股票在contra day里赚钱,就算只是区区的几巴仙,也会立刻卖出,反正是没本钱的生意嘛。就算需要持有某些股票,只要一赚钱,肯定很快的就会脱手。反而是亏钱的股票就会留着,因为那时的信念是只要继续持有,总有一天它会回升的。嘿!因刚开始的时候,还没吃过PN4的苦头。

忘了提一下,除了吉隆坡股市以外,当时也开始进入美国股市。除了etrade,datek可说是我较喜欢的网上交易所。同时,在工作上也越来越顺利,所以,又换了一辆超过十万的车子。生活真是越来越写意啊!

可惜,好景不常,科技泡沫的出现,又将牛市转为熊市。在熊市里,想要靠技术分析和contra play赚快钱是很难的。所以,除了继续持有一些亏本的股票以外,我又再次的远离股市。如今回看,自己当时真的是一个不折不扣的普罗大众心理,牛市进场,熊市出场,永远给市场牵着鼻子走。

虽然远离了股市,却还会偶尔流连在英文股票论坛。在无所事事的情况下,除了一直常去的技术分析论坛以外,也开始看看其它发表。就这样,在无意中找到了影响我以后在股市投资的新道路――基本分析。此论坛就是《Show me the Money》。

写到这,想起了巴菲特的一句话,大致上是这样说的,《如果单看股票过往的股价买入就能致富,那图书管理员将会是全世界最富有的人》。

话说回来,从1999年到2000年,又是另一个大牛的开始。当然,在如此热的市场里,玩contra赚热钱更是不可少。还记得那时的contra play是T+5的。当时,有一种心态,如果所买的股票在contra day里赚钱,就算只是区区的几巴仙,也会立刻卖出,反正是没本钱的生意嘛。就算需要持有某些股票,只要一赚钱,肯定很快的就会脱手。反而是亏钱的股票就会留着,因为那时的信念是只要继续持有,总有一天它会回升的。嘿!因刚开始的时候,还没吃过PN4的苦头。

忘了提一下,除了吉隆坡股市以外,当时也开始进入美国股市。除了etrade,datek可说是我较喜欢的网上交易所。同时,在工作上也越来越顺利,所以,又换了一辆超过十万的车子。生活真是越来越写意啊!

可惜,好景不常,科技泡沫的出现,又将牛市转为熊市。在熊市里,想要靠技术分析和contra play赚快钱是很难的。所以,除了继续持有一些亏本的股票以外,我又再次的远离股市。如今回看,自己当时真的是一个不折不扣的普罗大众心理,牛市进场,熊市出场,永远给市场牵着鼻子走。

虽然远离了股市,却还会偶尔流连在英文股票论坛。在无所事事的情况下,除了一直常去的技术分析论坛以外,也开始看看其它发表。就这样,在无意中找到了影响我以后在股市投资的新道路――基本分析。此论坛就是《Show me the Money》。

Tuesday, March 21, 2006

一路顺风?(二)

有网友问:

"HI,沙伯盯

如果是你遇到这样的情况你会如何解决呢?我不知到它的历史股价,所以我假设在FY01时,我买进在RM1.00,之后到FY04,因为营业额和净利都快速增长,然后股价来到RM3.00,但没有卖,之后就如你所讲的业绩开始下滑了,股价也开始下滑了如来到RM1.00。如果是这样,我们的长期投资就变成没有意义了。4,5年后因为业绩下滑,所以投入的资金都没有增长.这样会很伤的。"

就来个假设吧,假设你在02年2月19日,发现了TSH是一支成长股,并在TSH宣布它FY02Q4季报的前一个交易日买入,它当时的闭市价是RM0.47(注:这是TSH调整过后的股价,因为TSH在04年12月4日有派发红股和折细)。

之后,你就一直守住TSH这支股票。来到了05年5月30日,在TSH宣布了它FY05Q1业绩的隔一天交易日,你看到了TSH业绩下滑,假设你决定卖出TSH的持股,就算你以当天最低价RM1.59卖出,你也最少赚了三倍。

好了,就算你说一季的失利不算什么,想给TSH的管理层一个机会,你继续持股到05年8月TSH宣布了它的FY05Q2业绩。同样的,业绩再一次下滑。如果你决定在第二天的交易日卖出的话,当天的最低价还有RM1.49。

同样的,如果你相信TSH还是可以的话,想再给它最后一次机会 (三次机会应该够多了吧!),你还是可以在TSH宣布了它FY05Q3的业绩后的第二天11月28日的交易日,以最少RM1.46的价钱出售你的持股。其实,不论你在任何时候卖出,你至少都可以以RM1.25的价钱卖出你的持股。以下就是TSH最近三年经过调整的股价。

"HI,沙伯盯

如果是你遇到这样的情况你会如何解决呢?我不知到它的历史股价,所以我假设在FY01时,我买进在RM1.00,之后到FY04,因为营业额和净利都快速增长,然后股价来到RM3.00,但没有卖,之后就如你所讲的业绩开始下滑了,股价也开始下滑了如来到RM1.00。如果是这样,我们的长期投资就变成没有意义了。4,5年后因为业绩下滑,所以投入的资金都没有增长.这样会很伤的。"

就来个假设吧,假设你在02年2月19日,发现了TSH是一支成长股,并在TSH宣布它FY02Q4季报的前一个交易日买入,它当时的闭市价是RM0.47(注:这是TSH调整过后的股价,因为TSH在04年12月4日有派发红股和折细)。

之后,你就一直守住TSH这支股票。来到了05年5月30日,在TSH宣布了它FY05Q1业绩的隔一天交易日,你看到了TSH业绩下滑,假设你决定卖出TSH的持股,就算你以当天最低价RM1.59卖出,你也最少赚了三倍。

好了,就算你说一季的失利不算什么,想给TSH的管理层一个机会,你继续持股到05年8月TSH宣布了它的FY05Q2业绩。同样的,业绩再一次下滑。如果你决定在第二天的交易日卖出的话,当天的最低价还有RM1.49。

同样的,如果你相信TSH还是可以的话,想再给它最后一次机会 (三次机会应该够多了吧!),你还是可以在TSH宣布了它FY05Q3的业绩后的第二天11月28日的交易日,以最少RM1.46的价钱出售你的持股。其实,不论你在任何时候卖出,你至少都可以以RM1.25的价钱卖出你的持股。以下就是TSH最近三年经过调整的股价。

看到了长期持有的好处了吗?

如果如你所说的买入RM1.00,持股4,5年之后,结果再以RM1.00或更低的价钱卖出的话,你也许应该重新评估你的选股方式。当初,你为何买进此股?你的理由是什么?为何你会以那时的价钱买入?你是不是在合适的价位买入?你有没有突略了什么细节?为什么你现在要卖出该股?为什么要等到这价钱才出售?等等。

记着巴菲特说过的一句话,除了要选对股,买入的价钱也很重要。买价将决定报酬率的高低,即使是长期投资也是如此。 Thus,buy and hold a good stock,not buy and hope for a good stock。

网友又问:

"沙伯盯,你好!根据你给的三年股价的图表和你的资料。如果我是在2004年5月到8月之间买(这段其间应该还适合买进吧,如果这段期间不适合买进,我的问题就不成立了。),持到现在。这个情况应该比较像我之前那个问题所说的。差不多2年的时间,没有回酬。"

从2004年5月到8月,TSH的股价大约是在RM1.28和RM1.51里波动(注:这是TSH调整过后的股价)。TSH FY03的整年EPS是10.6sen(注:我是以TSH今天的股数来计算的,虽然当时TSH的凭单还没到期,不过长期投资者必须考虑到未来所有会影响到每股盈利的因素,尤其是那些in the money的凭单)。假设你很幸运的买到当时的最低价RM1.28,TSH的PE是12.1,以PE12买入一支种植股,你认为你的买入价是便宜还是贵呢?你认为你当时买入的时机正确吗?

最后,必须提醒一下的是,单靠PE来选股和买股是不实际的。因为只是纯粹讨论,所以才没将其它的因素考虑在内。

Monday, March 20, 2006

一路顺风?(一)

如果你在2002年前买进TSH的话,你会一路开心到2005年5月为止。为什么是2005年5月呢?5月是TSH公布它FY05第一季财报的月份。

先来看看TSH FY2001到FY2004的营业额(以百万计算):

185.789 272.925 402.504 477.918

漂亮吧!在这4年里,TSH是以26.6%在增长它的营业额。

再来看看它同期的净盈利(以百万计算):

17.973 25.871 38.683 72.096

怎样?还是很漂亮吧?这4年的CAGR可是33.3%呢!

ROE呢?

8.72 11.26 14.42 16.71

如何?ROE一直在进步着呢!所以说,你会一直的很开心如果你在这一段期间持有TSH的股票。

但是,重点来了,陈顺风,真的能一路顺风吗?TSH FY05Q1的季报在2005年5月公布时,营业额是133.407million,比上一季跌了6.6%,但还是比去年同季增长了25.6%。净盈利也从上一季的38.456million(扣除了EKOWOOD上市所带来的15.335million一次过盈利)跌到10.145million,下跌了56.1%。比起去年同季扬升了3.3%。你可能会说,还好吧!那有可能每一季都要有高成长?对,就给TSH一个机会,继续持有TSH的股票。

来到了2005年8月,FY2005Q2的季报出炉了。比起第一季,营业额提高到了144.470million,扬升了8.3%。比去年同季增长了23.3%。不错吧!幸好给它一个机会。可别开心得太早。看看它的净盈利,只有9.145million,比起上一季和去年同季,跌了9.9%和22.9%。营业额起了,净盈利却跌了,这告诉你什么?CPO,可可和木材的跌价已经开始侵蚀了TSH的盈利。看看它的净盈利率,从之前的大约10%,跌到上一季的7.6%和这一季的6.3%。

不相信TSH的生意开始走下坡?还是对管理层有信心?决定再给TSH一个机会?好!看看它05年11月的第三季季报吧!营业额还可以保持在138.711million,但净盈利进一步下滑到8.963million。还是不甘心放手?

来到第四季,营业额是129.331million,净盈利居然只有区区的1.479million。当然,其中有一大部分是因为格外税务的关系。但这并不能淹盖了一个事实――TSH的生意正在走下坡。以下这一段是采自TSH的季报,看看TSH自己怎么讲?

"The Group’s turnover for the quarter under review was RM129.33 million compared to RM140.99 million for the preceding year corresponding quarter representing a decline of 8.3%. PBT for the quarter was RM8.36 million as compared to RM39.12 million for the preceding year corresponding quarter which included the gain from the partial disposal of Ekowood International Bhd. Decline in crude palm oil price and the lower margin of the wood and cocoa business segment further eroded the profitability of the quarter under review."

别忘了除了以上这些,还有刚刚到价不久的TSH凭单和ESOS都在拉底TSH的EPS。以目前的价格来计算,PE已被推高到16.3。ROE呢?只有区区的7.5。

最后,单单根据以上的据数,是否已经足够让你对继续持有TSH做一个决定?你,是否认为TSH还是一路顺风呢?

先来看看TSH FY2001到FY2004的营业额(以百万计算):

185.789 272.925 402.504 477.918

漂亮吧!在这4年里,TSH是以26.6%在增长它的营业额。

再来看看它同期的净盈利(以百万计算):

17.973 25.871 38.683 72.096

怎样?还是很漂亮吧?这4年的CAGR可是33.3%呢!

ROE呢?

8.72 11.26 14.42 16.71

如何?ROE一直在进步着呢!所以说,你会一直的很开心如果你在这一段期间持有TSH的股票。

但是,重点来了,陈顺风,真的能一路顺风吗?TSH FY05Q1的季报在2005年5月公布时,营业额是133.407million,比上一季跌了6.6%,但还是比去年同季增长了25.6%。净盈利也从上一季的38.456million(扣除了EKOWOOD上市所带来的15.335million一次过盈利)跌到10.145million,下跌了56.1%。比起去年同季扬升了3.3%。你可能会说,还好吧!那有可能每一季都要有高成长?对,就给TSH一个机会,继续持有TSH的股票。

来到了2005年8月,FY2005Q2的季报出炉了。比起第一季,营业额提高到了144.470million,扬升了8.3%。比去年同季增长了23.3%。不错吧!幸好给它一个机会。可别开心得太早。看看它的净盈利,只有9.145million,比起上一季和去年同季,跌了9.9%和22.9%。营业额起了,净盈利却跌了,这告诉你什么?CPO,可可和木材的跌价已经开始侵蚀了TSH的盈利。看看它的净盈利率,从之前的大约10%,跌到上一季的7.6%和这一季的6.3%。

不相信TSH的生意开始走下坡?还是对管理层有信心?决定再给TSH一个机会?好!看看它05年11月的第三季季报吧!营业额还可以保持在138.711million,但净盈利进一步下滑到8.963million。还是不甘心放手?

来到第四季,营业额是129.331million,净盈利居然只有区区的1.479million。当然,其中有一大部分是因为格外税务的关系。但这并不能淹盖了一个事实――TSH的生意正在走下坡。以下这一段是采自TSH的季报,看看TSH自己怎么讲?

"The Group’s turnover for the quarter under review was RM129.33 million compared to RM140.99 million for the preceding year corresponding quarter representing a decline of 8.3%. PBT for the quarter was RM8.36 million as compared to RM39.12 million for the preceding year corresponding quarter which included the gain from the partial disposal of Ekowood International Bhd. Decline in crude palm oil price and the lower margin of the wood and cocoa business segment further eroded the profitability of the quarter under review."

别忘了除了以上这些,还有刚刚到价不久的TSH凭单和ESOS都在拉底TSH的EPS。以目前的价格来计算,PE已被推高到16.3。ROE呢?只有区区的7.5。

最后,单单根据以上的据数,是否已经足够让你对继续持有TSH做一个决定?你,是否认为TSH还是一路顺风呢?

Sunday, March 19, 2006

开始买股票

仅以这一系列自传,送给刚出世的女儿。

1996年,大学还没毕业,就有几份工在等着让我选,可想而知当时的经济是如何的好。在那时候,一个大学生同时找到几份工是很平常的。薪水都大约在两千到两千四之间,比起今天,物价全部高涨,但很多的大学生的薪水反而不如当年。话说回来,结果选了一份离家没有太远和薪水不错的公司上班。要上班,就非得有辆车不可,谁叫马来西亚的公共交通工具真是差透了,这儿的交通工具真的是十年如一日,完全没有改进。结果就买了辆二手车,大约需要两万多块。还好,在当时,每次大学假期我都有在星加坡打工,再加上大学的贷学金,够我付了头期,剩余的当然是向银行借。就这样,开始了当银行奴隶的生涯。

在当时,那里知道什么是理财和投资,对股票更是一点都不懂,只知道想多赚点钱。还记得连CDS户口都没有,就和家人合钱用哥哥的户口买了生平第一支股――GENTING。在那年代,股市可是牛气冲天啊,在我印象中真可说是随便买,都能随便赚。所以,就这样,在什么都不懂的情况下,第一次买股票就赚钱了。

接下来,就这样的靠着消息和感觉,开始在股市里杀进杀出,就好像赌博一样的有赚有亏的来到了1997年。那时也不知为什么,就是觉得股市可能会跌,我在97年8月,当股市跌破900点时,就已将手头上的股票全部卖出离场(别问我为何离场,当时真的是靠感觉决定买卖的)。然后,大家所知道的亚洲金融风暴来袭,我就在场外看着股市一路下跌。从800点,股市就一路往下跌,跌破700,再跌破600,到跌破500,400,300,最后来到了262点。在那时候,有人因为炒股而烧伤,有人因为炒股而自杀。有许多的股票经纪失业。我一路在场外观看,当时觉得,股市真是可怕,还是不碰为妙。

然后,又看着股市从最低点往上升起来,从262点,升上300点,400点,到500点,到600点,我都一直在场外观看。当时,只想到没被股市烧伤已是万幸了,那敢再进场,更加没想过反向投资。

必须一提的是,虽然没有把握机会在股市上升中赚它一笔,却也因为自己离场得早没有被烧伤。所以,当很多人在这金融风暴后卖车卖屋,我却在当时换了新车,买了新屋。想想看,当时一间双层排屋才卖九万九而已。不过,话又说回来,如果当时将买屋买车的钱全拿去投资股票的话,它的回酬可能会是几倍。当然,这只是如果。

1996年,大学还没毕业,就有几份工在等着让我选,可想而知当时的经济是如何的好。在那时候,一个大学生同时找到几份工是很平常的。薪水都大约在两千到两千四之间,比起今天,物价全部高涨,但很多的大学生的薪水反而不如当年。话说回来,结果选了一份离家没有太远和薪水不错的公司上班。要上班,就非得有辆车不可,谁叫马来西亚的公共交通工具真是差透了,这儿的交通工具真的是十年如一日,完全没有改进。结果就买了辆二手车,大约需要两万多块。还好,在当时,每次大学假期我都有在星加坡打工,再加上大学的贷学金,够我付了头期,剩余的当然是向银行借。就这样,开始了当银行奴隶的生涯。

在当时,那里知道什么是理财和投资,对股票更是一点都不懂,只知道想多赚点钱。还记得连CDS户口都没有,就和家人合钱用哥哥的户口买了生平第一支股――GENTING。在那年代,股市可是牛气冲天啊,在我印象中真可说是随便买,都能随便赚。所以,就这样,在什么都不懂的情况下,第一次买股票就赚钱了。

接下来,就这样的靠着消息和感觉,开始在股市里杀进杀出,就好像赌博一样的有赚有亏的来到了1997年。那时也不知为什么,就是觉得股市可能会跌,我在97年8月,当股市跌破900点时,就已将手头上的股票全部卖出离场(别问我为何离场,当时真的是靠感觉决定买卖的)。然后,大家所知道的亚洲金融风暴来袭,我就在场外看着股市一路下跌。从800点,股市就一路往下跌,跌破700,再跌破600,到跌破500,400,300,最后来到了262点。在那时候,有人因为炒股而烧伤,有人因为炒股而自杀。有许多的股票经纪失业。我一路在场外观看,当时觉得,股市真是可怕,还是不碰为妙。

然后,又看着股市从最低点往上升起来,从262点,升上300点,400点,到500点,到600点,我都一直在场外观看。当时,只想到没被股市烧伤已是万幸了,那敢再进场,更加没想过反向投资。

必须一提的是,虽然没有把握机会在股市上升中赚它一笔,却也因为自己离场得早没有被烧伤。所以,当很多人在这金融风暴后卖车卖屋,我却在当时换了新车,买了新屋。想想看,当时一间双层排屋才卖九万九而已。不过,话又说回来,如果当时将买屋买车的钱全拿去投资股票的话,它的回酬可能会是几倍。当然,这只是如果。

Friday, March 17, 2006

非常潜力股

前言:有很多投资书籍我多年前已读了,其中一些还是直接自己从美国和台湾带回来的。最近为了想发表文章,不得不从新的再度打开和重温这些书籍,对本身来说也未尝不是一件好事。但也因为如此,写文章所花的时间也比较长,再加上自己三流的中文拼音和打字,平均一篇文章可要用到三至五个小时。最近公事和家事都比较忙,没什么时间上网,更别说发表文章。当打算成立自己的网站时,本来是跟自己承诺每日发表一篇文章,目前来看可能无法办到。没法子,可不能为了发表股票文章而突略了太太和才刚出世的女儿。只希望在很快的将来,可以恢复到一日一文章的水平。

说回投资,有一本书,我曾经看了四遍,才了解书中想要表达的真正意义,可能是我理解能力太差吧!这本书就是Philip A.Fisher的《Common Stocks and Uncommon Profits》。

老实说,对Philip Fisher研究一间公司的仔细和用心,本人是非常的佩服但却自认做不到,而且,整个马来西亚的大气候也不允许本地投资者能够如此仔细的探讨一间公司。无论如何,如果你自认自己是个基本派的长期投资者,你那里可以错过这本书呢?

看书,我喜欢看作者谈他的投资经验和学术研究,Philip Fisher在他的书里提过,他曾经因为低本益比而买了一间火车头公司的股票。结果当然是赔钱出场。从失败的经验中,他学会了虽然一支股票的本益比偏低可能很有吸引力,但低本益比本身不能保证什么,反而可能是个警讯,指出一家公司有它的弱点存在。他开始了解,决定一支股票价格的便宜或昂贵的真正要素,不是它的价格,而是价格相对于未来数年盈余的比率。

讲到本益比,突然想到William J.O'Neil在他的《How to Make Money in Stocks》曾经提到以下这一段;"决不可因为一支股票的本益比低而买入该股。通常,一支股票的本益比低一定有它的原因存在。没有人可以保证一支目前本益比八或十的股票不会在不久的的将来变成本益比四或五或更低的股票。因为一支股票的本益比低而认为它被低估而买进是很愚蠢的。投资者应该以公司的盈利高或低为买进的考量,不是本益比。"

所以,如果本益比是你买进股票的唯一考量的话,请三思。

说回Philip Fisher的投资哲学,他有提到了反向投资的重要性,很多投资作者对此着墨已多,不想在此多谈,只想提的是投资者在应用反向投资时,记得你的反向是对的。很多人,以为他在反向投资,结果却是跟投资大众走同一方向而不自知。所以投资者在训练自己不盲从群众的同时,记得你走的路是对的。

坦白说,对于Philip Fisher的三年守则本人非常认同。何谓三年守则?意思是说当Philip Fisher做了仔细的功课而买进某支股票之后,他不会以一个月或一年的时间来评估成果,而会用三年。也就是说,如果没有任何的突发事件改变他的看法,他会持续持有该股至少三年。个人觉得持有多少年不是重点,重点是耐心。是的,就是耐心。看看你周围的亲朋戚友,有多少人买股不是希望明天他的股票就能大涨?有多少人只是看到短期的利益?有多少人只是看到了股价而突略了公司的质素?根据本地一份财经报道,有超过60%的股票持有者会在一年内将手上的股票脱售。记着Philip Fisher说过的一句话;《短期的价格波动本质上难以捉摸,不易预测,因此玩枪进杀出,不可能像长期抱牢正确的股票那样,获得庞大的利润》。

最后,来看看买进的时机。如果你经过仔细研究而相信一支股票几年内会上涨好几倍,那麽,你是用1元或1.02元买进,根本无关紧要。千万别为了这一点点的价差而错失了机会。记住,这小小的价差不会影响你的盈利多少,反而是你的功课,与你对该股票的研究和认知将决定你的胜算。还有,有潛力的公司很难找,所以当市场暂时性下跌时,应抱牢不放,因为如果投资的对象是经营管理良好的公司,财务力够强,即使最严重的下跌市场,也不会使持股价值化为乌有。相对的,真正不同凡响的股票,后来創下的高价往往是先前高价的好几倍。所以说,从风险/报酬的角度来看,长期投资比较有利。

说回投资,有一本书,我曾经看了四遍,才了解书中想要表达的真正意义,可能是我理解能力太差吧!这本书就是Philip A.Fisher的《Common Stocks and Uncommon Profits》。

老实说,对Philip Fisher研究一间公司的仔细和用心,本人是非常的佩服但却自认做不到,而且,整个马来西亚的大气候也不允许本地投资者能够如此仔细的探讨一间公司。无论如何,如果你自认自己是个基本派的长期投资者,你那里可以错过这本书呢?

看书,我喜欢看作者谈他的投资经验和学术研究,Philip Fisher在他的书里提过,他曾经因为低本益比而买了一间火车头公司的股票。结果当然是赔钱出场。从失败的经验中,他学会了虽然一支股票的本益比偏低可能很有吸引力,但低本益比本身不能保证什么,反而可能是个警讯,指出一家公司有它的弱点存在。他开始了解,决定一支股票价格的便宜或昂贵的真正要素,不是它的价格,而是价格相对于未来数年盈余的比率。

讲到本益比,突然想到William J.O'Neil在他的《How to Make Money in Stocks》曾经提到以下这一段;"决不可因为一支股票的本益比低而买入该股。通常,一支股票的本益比低一定有它的原因存在。没有人可以保证一支目前本益比八或十的股票不会在不久的的将来变成本益比四或五或更低的股票。因为一支股票的本益比低而认为它被低估而买进是很愚蠢的。投资者应该以公司的盈利高或低为买进的考量,不是本益比。"

所以,如果本益比是你买进股票的唯一考量的话,请三思。

说回Philip Fisher的投资哲学,他有提到了反向投资的重要性,很多投资作者对此着墨已多,不想在此多谈,只想提的是投资者在应用反向投资时,记得你的反向是对的。很多人,以为他在反向投资,结果却是跟投资大众走同一方向而不自知。所以投资者在训练自己不盲从群众的同时,记得你走的路是对的。

坦白说,对于Philip Fisher的三年守则本人非常认同。何谓三年守则?意思是说当Philip Fisher做了仔细的功课而买进某支股票之后,他不会以一个月或一年的时间来评估成果,而会用三年。也就是说,如果没有任何的突发事件改变他的看法,他会持续持有该股至少三年。个人觉得持有多少年不是重点,重点是耐心。是的,就是耐心。看看你周围的亲朋戚友,有多少人买股不是希望明天他的股票就能大涨?有多少人只是看到短期的利益?有多少人只是看到了股价而突略了公司的质素?根据本地一份财经报道,有超过60%的股票持有者会在一年内将手上的股票脱售。记着Philip Fisher说过的一句话;《短期的价格波动本质上难以捉摸,不易预测,因此玩枪进杀出,不可能像长期抱牢正确的股票那样,获得庞大的利润》。

最后,来看看买进的时机。如果你经过仔细研究而相信一支股票几年内会上涨好几倍,那麽,你是用1元或1.02元买进,根本无关紧要。千万别为了这一点点的价差而错失了机会。记住,这小小的价差不会影响你的盈利多少,反而是你的功课,与你对该股票的研究和认知将决定你的胜算。还有,有潛力的公司很难找,所以当市场暂时性下跌时,应抱牢不放,因为如果投资的对象是经营管理良好的公司,财务力够强,即使最严重的下跌市场,也不会使持股价值化为乌有。相对的,真正不同凡响的股票,后来創下的高价往往是先前高价的好几倍。所以说,从风险/报酬的角度来看,长期投资比较有利。

Tuesday, March 14, 2006

明日之星(一)

之前有提过,本人对产业股并不是很熟悉,只不过即然看了KSL和PLENITU,何妨再看看MAHSING。还好,MAHSING刚公布了FY05Q4的季度报表。而且最近又如此的热,要找它的资料,并不太难。说回它的季报,虽然Q4的营业额比上一季下跌了8.2%,却比去年同季提高了17.6%。净盈利比上一季只微起了0.7%,却比去年同季高出了一倍。全年的营业额和净盈利比去年同时起了33.4%和92.7%。再看看过去三年的CAGR,哗!大约是49%。FY2005的EPS是33.28 sen,以今天的闭市价来算,PE是5.71。还有,MAHSING提议派发12 sen的股息,这相等于4.6%的净股息率(DY)。很吸引是不是?

如果你根据以上的据数就决定马上要买进MAHSING的话,请再往下看。

先说说MAHSING的生意。MAHSING的策略跟一般的地产发展商不一样,它从不收地皮,它是使用快速的购买可建屋的土地,然后在短期内将屋子建好后立刻出售。比起其它的产业发展商的先买一大片的地库再慢慢发展,那一种策略比较好?我只能说各有所长。

再来看看MAHSING的净盈利率,只有区区的10%,而且,这还是最近几年来最高的。如果再看回过去几年的净盈利率,FY04只有7%,FY03也是7%,FY02只有大约3%。比起同行如PLENITU又如何?PLENITU过去三年的平均净盈利率大约是24%。

现金呢?MAHSING目前手头上有大约25m的现金,却有166m的总债务。我知道,MAHSING如果没有借钱,哪来的钱买地建房子?但是,再看看它的同行PLENITY手头上有110m的现金,只有28m的负债。还有,目前的地库至少能够让PLENITU忙上未来的12至15年。

MAHSING的NTAA是RM1.76,P/BV是1.08,PE是5.7。PLENITU呢?NTA是RM3.28,P/BV是区区的0.41,PE是3.3而已。

话说回来,上面有提到过MAHSING提议派发每股12 sen的股息,MAHSING目前在市场有145m的流动股票,这相等于17.4m的现金。虽然派发股息对股东来说是好消息,尤其是高股息。但从另一方面来看,公司不是缺少现金购地,所以才借钱买地吗?为什么不好好利用公司的现金?

最后,打开近来的报纸和证卷行的报告看看,你会看到许许多多关于MAHSING的好消息,好到你不心动都不行。什么高成长啦,低PE啦,MP9啦,等等。从这,我看到一点,MAHSING的PR真的做得很好,可我更看到一点,MAHSING的管理层除了公司的生意以外,还蛮关心公司的股价表现,也许,有点太关心了。

综合以上种种刻意宣扬的好消息,再加上即将宣布的12 sen股息,MAHSING在有心人的安排下,它的股价要一飞冲天,应该有可能吧?但是,问一问你自己,MAHSING,真的这样好?MAHSING,真的是产业股里的明日之星?

如果你根据以上的据数就决定马上要买进MAHSING的话,请再往下看。

先说说MAHSING的生意。MAHSING的策略跟一般的地产发展商不一样,它从不收地皮,它是使用快速的购买可建屋的土地,然后在短期内将屋子建好后立刻出售。比起其它的产业发展商的先买一大片的地库再慢慢发展,那一种策略比较好?我只能说各有所长。

再来看看MAHSING的净盈利率,只有区区的10%,而且,这还是最近几年来最高的。如果再看回过去几年的净盈利率,FY04只有7%,FY03也是7%,FY02只有大约3%。比起同行如PLENITU又如何?PLENITU过去三年的平均净盈利率大约是24%。

现金呢?MAHSING目前手头上有大约25m的现金,却有166m的总债务。我知道,MAHSING如果没有借钱,哪来的钱买地建房子?但是,再看看它的同行PLENITY手头上有110m的现金,只有28m的负债。还有,目前的地库至少能够让PLENITU忙上未来的12至15年。

MAHSING的NTAA是RM1.76,P/BV是1.08,PE是5.7。PLENITU呢?NTA是RM3.28,P/BV是区区的0.41,PE是3.3而已。

话说回来,上面有提到过MAHSING提议派发每股12 sen的股息,MAHSING目前在市场有145m的流动股票,这相等于17.4m的现金。虽然派发股息对股东来说是好消息,尤其是高股息。但从另一方面来看,公司不是缺少现金购地,所以才借钱买地吗?为什么不好好利用公司的现金?

最后,打开近来的报纸和证卷行的报告看看,你会看到许许多多关于MAHSING的好消息,好到你不心动都不行。什么高成长啦,低PE啦,MP9啦,等等。从这,我看到一点,MAHSING的PR真的做得很好,可我更看到一点,MAHSING的管理层除了公司的生意以外,还蛮关心公司的股价表现,也许,有点太关心了。

综合以上种种刻意宣扬的好消息,再加上即将宣布的12 sen股息,MAHSING在有心人的安排下,它的股价要一飞冲天,应该有可能吧?但是,问一问你自己,MAHSING,真的这样好?MAHSING,真的是产业股里的明日之星?

Saturday, March 11, 2006

漫步华尔街(二)

有一位教授要求他的学生参加一项实验,以每股50美元为起点,画出某假想股票的价格变动图。每个连续交易日的收盘价都以扔铜板来决定,如果扔出正面,收盘价便较前一交易日高半点,扔出背面则假定股价比前一交易日跌半点。以下就是这项实验的图形。

这个随意扔铜板而来的图形和正常股价图非常相似,甚至也有涨跌循环。从扔铜板所看到的明显循环并非规律发生的;就像股市的涨跌也同样不规律。该教授甚至曾拿过其中一个扔铜板所得来的一个图形表给一位图形分析员看,该分析员高兴地跳起来,说:"这是哪家公司?我们一定要立刻买进,这是典型的线形,下周一定大涨。"当教授告诉该分析员那张图形是丢铜板得来的,可以想像该分析员的脸色会有多难看。

每次扔铜板得到正面(也就是股价上涨)的机率是50%,得到反面(也就是股价下跌)的机率也是50%.即使已经一连扔出十次正面,下一次扔出正面的机率仍是50%。数学家称这为《随机漫步》(random walk)――下一步完全无法由前面发生的事件来推测。

对了,必须提一下,该位教授就是《A Random Walk Down Wall Street》的作者,Burton G.Malkiel。

那是不是说技术分析的策略从来不赚钱?那又未必,相反地,它们经常赚钱。重点是,从以上的论点,我们会发现到股价波动的历史並不能提供有用的资讯,让投资大众在管理投资组合时,能持续表现得比长期持有更好。因为从以上的测试所得出的结论,投资大众不能从股价波动的历史中预测到它未来的走势,反而是群众的跟从心理会让投机者有利可图。请必须记着,《长期下来,未来的盈利会影响目前的股价,而短期内影响股价的则是难以捉摸的群众心理》。

所以,你是想买进一些长期赚钱和盈利可以预则的公司,然后长期持有?还是随着股市在随机漫步,期望可以捉到群众的心理,以便赚取短期盈利呢?记着,投资致富是一场马拉松赛,短暂的胜利只会让人冲昏头脑。只有在到达终点时,才知道谁是最后的胜利者。

Friday, March 10, 2006

投资你的储蓄

在本地,要找一些道地的本地投资书籍并不多,好的更是屈指可数。《投资你的储蓄》(Investing Your Savings)的作者是大马一位资深基金经理Yeoh Keat Seng所写。如果你有读每星期六的星报财经,你就不会对作者感到陌生,因为这本书正是将他之前曾经在星报出版过的文章编制而成书的。

因为作者是位基金经理,在某方面来说,他比普通投资者拥有更多的资源和资讯的便利。比如说,在书中作者就有提到说在马来西亚的上市公司,它们的平均ROE是13%。如果叫你自己去计算的话,会花费你多少的时间?

从书中,读者可以看出作者也是一个巴菲特的追随者,在书里你可以看到巴菲特的一些理论,如长远来说,ROE比PE更能反映一间公司的真正价值。只投资在占有市场优势或垄断性的公司,等等。其实,市场上谈巴菲特概念的书籍很多,对这本书有兴趣是因为作者将这些概念应用在本地股票市场上。当然,做为一名资深基金经理,作者也提到了如何靠凭单能更快的开番致富。如何投资循环股,什么是价值投资,IRR和DCF有何不同,基金是另一种选择,等等。对一些想投资在大马股票市场的股友,本书值得一读。

哈,说了这样多,好像是在帮作者推销这本书。先此声明,本人可不认识这位作者,更加不会从中得到任何的好处。只是想分享一些本人比较喜欢的书籍。

最后,就说说本身的看法。其实我的看法很简单,多看一些投资书籍可以增长你的知识,然后将你所学的融汇贯通,最后再创造出适合你自己的选股方式。这些说来容易却做来难啊!ROE,PE,NTA,DE和DY很多基本派的人都会算,那为什么还是有很多人亏损呢?

一.因为很多人还是喜欢follow you follow me这游戏。有人说M股好就跟着买M股,有人说W股符合以上选股标准,马上就跟着买进,从没有好好的做功课和思考买进时的风险和价值。

二.有些人可能会说,"我有根据以上的标准自己选股啊!为什么还是不能选到好股呢?";请记得一句话,《Investing is a combination of science and art》,当你计算了ROE,PE,NTA,DE和DY之后,你的选股功课才只是开始,你只是看到了quantitative的一面,别忘了另一面的qualitative,其中,就包括了公司的生意前景,管理层的质素,市场的接受程度等等。

三.还有,并不是所有的公司或行业都可以用同样的方程式在计算。硬性的将一些据数套在一些股票身上是反会弄巧成拙的。

今天到此为止,下一回我们再谈谈以技术分析选股的利与弊。

因为作者是位基金经理,在某方面来说,他比普通投资者拥有更多的资源和资讯的便利。比如说,在书中作者就有提到说在马来西亚的上市公司,它们的平均ROE是13%。如果叫你自己去计算的话,会花费你多少的时间?

从书中,读者可以看出作者也是一个巴菲特的追随者,在书里你可以看到巴菲特的一些理论,如长远来说,ROE比PE更能反映一间公司的真正价值。只投资在占有市场优势或垄断性的公司,等等。其实,市场上谈巴菲特概念的书籍很多,对这本书有兴趣是因为作者将这些概念应用在本地股票市场上。当然,做为一名资深基金经理,作者也提到了如何靠凭单能更快的开番致富。如何投资循环股,什么是价值投资,IRR和DCF有何不同,基金是另一种选择,等等。对一些想投资在大马股票市场的股友,本书值得一读。

哈,说了这样多,好像是在帮作者推销这本书。先此声明,本人可不认识这位作者,更加不会从中得到任何的好处。只是想分享一些本人比较喜欢的书籍。

最后,就说说本身的看法。其实我的看法很简单,多看一些投资书籍可以增长你的知识,然后将你所学的融汇贯通,最后再创造出适合你自己的选股方式。这些说来容易却做来难啊!ROE,PE,NTA,DE和DY很多基本派的人都会算,那为什么还是有很多人亏损呢?

一.因为很多人还是喜欢follow you follow me这游戏。有人说M股好就跟着买M股,有人说W股符合以上选股标准,马上就跟着买进,从没有好好的做功课和思考买进时的风险和价值。

二.有些人可能会说,"我有根据以上的标准自己选股啊!为什么还是不能选到好股呢?";请记得一句话,《Investing is a combination of science and art》,当你计算了ROE,PE,NTA,DE和DY之后,你的选股功课才只是开始,你只是看到了quantitative的一面,别忘了另一面的qualitative,其中,就包括了公司的生意前景,管理层的质素,市场的接受程度等等。

三.还有,并不是所有的公司或行业都可以用同样的方程式在计算。硬性的将一些据数套在一些股票身上是反会弄巧成拙的。

今天到此为止,下一回我们再谈谈以技术分析选股的利与弊。

Thursday, March 09, 2006

漫步华尔街(一)

讲到股票,就不可避免的要谈到选股的方法,每个人,不管你是股市新手或老手,你都会有本身的一套选股方式。不论你是用什么方式选股,基本分析也好,技术分析也好,有一点你必须注意的是千万不可跟随普罗大众的方式,

《A Random Walk Down Wall Street》的作者Burton G.Malkiel曾在他的书里提到他的随机漫步理论,当中,他有提到了"一月效应",他在书里是这样说的:

"在美国,曾经有一些研究人员发现,就股市而言,一月是非常特别的月份。股市报酬在一月的前两周似乎特别高。这种效应在小公司股票上特别明显--高出水准的报酬多半发生在一年的开头几天。因此有人出版了一本书,《不可思议的一月效应》(The Incredible January Effect)。其实说穿了一月效应的原因只不过是所得税的影响。某些投资者为了节税,在年底卖掉股票以造成短期的资本损失现象,结果这种卖压使得股价在年底下跌,那么年初的股价反弹便很合理。

对於这样的发现,大多数的人会怎么做呢?他们会在十二月的最后一天买进股票,在一月五日出售。但是,这样一来,投资人会发现股票市场在十二月的最后一天就会上涨,所以他们必须在十二月最后一天的前一天先行买进;又因为一月五日有大量的获利了结,投资人必须在一月四日先出售。如此一来,为了抢先起跑,投资人在十二月买进的日期必须不断向前提,在一月份的出售日期也不断向前提,最后这个模式终於自我毁灭。事实也的确如此,一月效应自从广为人知之后,就失去了可靠性。"

这里作者想要表达的是,不论一个方式如何有效,当每个人都在使用它的时候,它的效力就会消失。还有,投资本来就是一个很个人和严肃的事情,对别人有用的方式不一定就适合你。你必须针对你本身的经济能力,需求,风险接受程度,等等,找出适合你的选股方式。切记选股并不是一个follow you follow me的游戏,千万别跟着大众的脚步走。

《A Random Walk Down Wall Street》的作者Burton G.Malkiel曾在他的书里提到他的随机漫步理论,当中,他有提到了"一月效应",他在书里是这样说的:

"在美国,曾经有一些研究人员发现,就股市而言,一月是非常特别的月份。股市报酬在一月的前两周似乎特别高。这种效应在小公司股票上特别明显--高出水准的报酬多半发生在一年的开头几天。因此有人出版了一本书,《不可思议的一月效应》(The Incredible January Effect)。其实说穿了一月效应的原因只不过是所得税的影响。某些投资者为了节税,在年底卖掉股票以造成短期的资本损失现象,结果这种卖压使得股价在年底下跌,那么年初的股价反弹便很合理。

对於这样的发现,大多数的人会怎么做呢?他们会在十二月的最后一天买进股票,在一月五日出售。但是,这样一来,投资人会发现股票市场在十二月的最后一天就会上涨,所以他们必须在十二月最后一天的前一天先行买进;又因为一月五日有大量的获利了结,投资人必须在一月四日先出售。如此一来,为了抢先起跑,投资人在十二月买进的日期必须不断向前提,在一月份的出售日期也不断向前提,最后这个模式终於自我毁灭。事实也的确如此,一月效应自从广为人知之后,就失去了可靠性。"

这里作者想要表达的是,不论一个方式如何有效,当每个人都在使用它的时候,它的效力就会消失。还有,投资本来就是一个很个人和严肃的事情,对别人有用的方式不一定就适合你。你必须针对你本身的经济能力,需求,风险接受程度,等等,找出适合你的选股方式。切记选股并不是一个follow you follow me的游戏,千万别跟着大众的脚步走。

年年有鱼来?(二)

YILAI在二月二十二号发表了零五年的最后一季财报。营业额32million,比第三季起了4.1%,比去年同季低了1.9%,营业额没有成长,但还保持。可是同时期的净盈利只有6.5million,比上一季跌了9.8%,比去年同季跌了5.7%。净盈利率也进一步的委缩到20%(幸好还维持在20%内)。FY2005整年的营业额是119.7million,比FY2004年跌了10.6%。净盈利也进一步委缩到27.7million,跌了4.3%。ROE也跌了一些,但还有17.3。同时,股价也跌到年底的1.16(虽之后回稳到1.20左右)。

对这次的成绩单有点失望,本来预期YILAI会有7million的净盈利,结果却只有6.5million而已。从这季的财报中,可以看出YILAI的生意正受到一些挑战:

一.产业界的委缩已经影响到它的业绩。

二.来自中国和印尼的竞争已开始侵蚀它的盈利。

除了以上两点,一些不利因素还包阔:

一.政府让磁砖业对外的开放。

二.原油气的起价进一步侵蚀盈利。

三.大股东之一的Lembaga Tabung Haji在大量的出售它的股票。

唯一可以期待的是它8sen的股息。

所以,总结一句,成长投资(growth investing)相对价值投资(value investing),你,会选择那一样呢?

对这次的成绩单有点失望,本来预期YILAI会有7million的净盈利,结果却只有6.5million而已。从这季的财报中,可以看出YILAI的生意正受到一些挑战:

一.产业界的委缩已经影响到它的业绩。

二.来自中国和印尼的竞争已开始侵蚀它的盈利。

除了以上两点,一些不利因素还包阔:

一.政府让磁砖业对外的开放。

二.原油气的起价进一步侵蚀盈利。

三.大股东之一的Lembaga Tabung Haji在大量的出售它的股票。

唯一可以期待的是它8sen的股息。

所以,总结一句,成长投资(growth investing)相对价值投资(value investing),你,会选择那一样呢?

最大电力(一)

MALAKOF,成立于1975年,于1993年,开始发电厂的生意。目前是马来西亚最大的独立发电厂,即所谓的IPP(Independent Power Producer)。最大的股东是Syed Mokhtar Al-Bukhary旗下的MMC Corporation。

旗下的发电厂就有:

- GB3 Power Plant

- Prai Power Plant

- Lumut Power Plant

- Port Dickson Power Plant

- Kapar Power Station

- Tanjung Bin Power Plant

除了Tanjung Bin以外,其他的发电厂都已经是100%投入生产了。Tanjung Bin的第一期,预计将在今年6月投入生产,比预期中提早了两个月。第二期预计在07年的2月和第三期预计在07年的八月。当Tanjung Bin完全投入生产以后,MALAKOF的电力生产将会提高到5,120MW。同时,MALAKOF也开始和Tenaga跟Khazanah合作,开启外国的生意。MALAKOF在Saudi Arabia的Shoaiba Phase 3 Project里占了约12%的股权。以此来看,MALAKOF接下来盈利成长,除了依靠Tanjung Bin,之后,就得看它向国外发展的潜能。

在马来西亚,IPP的生意是最容易预算它的收入和现金流的。而且,IPP的生意可以说是包赚的,因为它可以将它的成本转嫁给Tenaga。看IPP,是不可以用PE来衡量的。它是以BOT(build,operate and transfer)的model来操作的。反而,投资者应该以IRR(internal return rate)或cash flow来衡量。目前来说,MALAKOF的IRR大约是14%。

虽说MALAKOF的现金流很强,但它的债务也是山高,投资者不得不留意一下。另外,它的大股东Syed Mokhtar的一举一动,更非留意不可。老实说,本人对他的企业操守一向来有所保留,如不是因为持有MALAKOF一段长时间了,和对MALAKOF的前景还有些期待,早就跟它say bye bye了。无论如何,在接下来的日子,如果他有任何将会伤害到小股东权益的小动作,本人会毫不犹疑的将所持有股票全部卖出。

Monday, March 06, 2006

喝一杯浓浓的咖啡?

一直想写一篇管于UCHITEC的文章,但却一直没有开始,最主要的原因是因为本身已拥有UCHI的股票一段蛮长的时间,要将之前的资料再翻出来,实在有点懒,所以一直没有行动。无论如何,今晚总算将懒根拔掉,写下这篇文章,以做投资在UCHI的一个记录。

UCHI主要的产品是设计和生产咖啡机的控制电板(当然还有给其它电器的控制电板),这些UCHI产品都有用在一些咖啡器如KRUPS,JURA,AEG,KITCHENAID,等等。

OK,就先谈谈为什么UCHI值得投资:

一.公司一直保持派送高股息。而且UCHI是一间持有净现金,完全没有负债的公司。它的资产负债表实在是太缥亮了!

二.公司成长开始有缓慢下来的迹象,但FY2005盈利还是成长了17%。

三.看看UCHI过去五年的净盈利率和ROE,试问有多少在Bursa上市的公司有此良好的记录?

四.目前来说,UCHI在这一行业并没有什么强劲的对手。拥有垄断市场的优势!

看了UCHI的强项,当然也得看一看它的一些隐忧:

一.UCHI是一间科技股,R&D占了公司很重要的一环。虽然目前来看,UCHI并没有在一些它的high end产品上碰到强劲的对手,但难保以后其它对手不会来抢这块肥肉。

二.UCHI一直享有免税的优势到2008年,但之后呢?当这些优势没有了之后,它的净盈利率会不会被侵蚀了呢?

三.马币的升值,会影响它的净盈利率多少呢?

四.太依靠单一的大客户――Eugster,也是一个很大的风险,如果有一天Eugster不或减少向UCHI下定单,会对UCHI有多大的伤害呢?

五.UCHI的ESOS,一向以来,对公司的董事和员工来说,ESOS是一个好消息,但对股东来说,却是不好的。尤其是UCHI二月刚刚提议的15%ESOS。如果通过的话,它绝对会拉底UCHI的每股盈利。相对的就会提高了它的本益比。

最后,就来看看UCHI最新一季的季报。在FY05Q4的季报里,UCHI的营业额是31.3million,比上一季跌了8%,却比去年同季起了7%。净盈利是18.7million比起上一季跌了大约3%,比去年同季起了10%。现金提高到了158million,ROE是41.4。FY2005整年的营业额是131.9million,比去年起了14%,净盈利也起了17%,来到了73.6million。整体来看,成长开始有缓慢下来的迹象,但投资者必须紧记没有一间公司是可以永远成长下去的。

UCHI主要的产品是设计和生产咖啡机的控制电板(当然还有给其它电器的控制电板),这些UCHI产品都有用在一些咖啡器如KRUPS,JURA,AEG,KITCHENAID,等等。

OK,就先谈谈为什么UCHI值得投资:

一.公司一直保持派送高股息。而且UCHI是一间持有净现金,完全没有负债的公司。它的资产负债表实在是太缥亮了!

二.公司成长开始有缓慢下来的迹象,但FY2005盈利还是成长了17%。

三.看看UCHI过去五年的净盈利率和ROE,试问有多少在Bursa上市的公司有此良好的记录?

四.目前来说,UCHI在这一行业并没有什么强劲的对手。拥有垄断市场的优势!

看了UCHI的强项,当然也得看一看它的一些隐忧:

一.UCHI是一间科技股,R&D占了公司很重要的一环。虽然目前来看,UCHI并没有在一些它的high end产品上碰到强劲的对手,但难保以后其它对手不会来抢这块肥肉。

二.UCHI一直享有免税的优势到2008年,但之后呢?当这些优势没有了之后,它的净盈利率会不会被侵蚀了呢?

三.马币的升值,会影响它的净盈利率多少呢?

四.太依靠单一的大客户――Eugster,也是一个很大的风险,如果有一天Eugster不或减少向UCHI下定单,会对UCHI有多大的伤害呢?

五.UCHI的ESOS,一向以来,对公司的董事和员工来说,ESOS是一个好消息,但对股东来说,却是不好的。尤其是UCHI二月刚刚提议的15%ESOS。如果通过的话,它绝对会拉底UCHI的每股盈利。相对的就会提高了它的本益比。

最后,就来看看UCHI最新一季的季报。在FY05Q4的季报里,UCHI的营业额是31.3million,比上一季跌了8%,却比去年同季起了7%。净盈利是18.7million比起上一季跌了大约3%,比去年同季起了10%。现金提高到了158million,ROE是41.4。FY2005整年的营业额是131.9million,比去年起了14%,净盈利也起了17%,来到了73.6million。整体来看,成长开始有缓慢下来的迹象,但投资者必须紧记没有一间公司是可以永远成长下去的。

Sunday, March 05, 2006

大鹏展翅(一)

之前有谈过PLENITU和KSL,这篇文章主要是想进一步探讨PLENITU。先来谈PLENITU的一些隐忧:

一.国行逐渐升息和油价的高升,或许足使购屋者暂停购屋计划。

二.建材如石灰、钢铁等原料涨价将提高建屋成本。

三.产业还是处于低潮期,supply still more than demand。

四.产业股一向来不大受投资经理和大众所喜爱,所以它的评级向来比市场评级来得低,而且被市场所突略。

再来看看PLENITU的一些忧势:

一.被市产低估的产业股,以目前的股价来计算,PE是区区的3.2,下跌风险相对的很低。

二.低债务,手头上有1亿1千万的现金,以PLENITU 135m的流动股票来计算,它的现钱大约是81 sen一股,正是所谓的cash cow。

三.目前的地库至少能够维持和让PLENITU忙上12至15年,NTA是RM3.28,P/BV是0.40。

四.PLENITU过去5年(FY2001-FY2005)的每股盈利成长大约是15%。(注:每股盈利成长是很具争论性的,因为FV(future value)和PV(previous value)的选用,将会大大的影响它的价值。

一.国行逐渐升息和油价的高升,或许足使购屋者暂停购屋计划。

二.建材如石灰、钢铁等原料涨价将提高建屋成本。

三.产业还是处于低潮期,supply still more than demand。

四.产业股一向来不大受投资经理和大众所喜爱,所以它的评级向来比市场评级来得低,而且被市场所突略。

再来看看PLENITU的一些忧势:

一.被市产低估的产业股,以目前的股价来计算,PE是区区的3.2,下跌风险相对的很低。

二.低债务,手头上有1亿1千万的现金,以PLENITU 135m的流动股票来计算,它的现钱大约是81 sen一股,正是所谓的cash cow。

三.目前的地库至少能够维持和让PLENITU忙上12至15年,NTA是RM3.28,P/BV是0.40。

四.PLENITU过去5年(FY2001-FY2005)的每股盈利成长大约是15%。(注:每股盈利成长是很具争论性的,因为FV(future value)和PV(previous value)的选用,将会大大的影响它的价值。

Saturday, March 04, 2006

3G執照花落他家,DIGI何去何从?

相信DIGI申请不到3G执照的新闻大家都已知道,这就是马来西亚,设备齐全的DIGI申请不到执照,反而是跟政治相关的TIMECOM和MiTV拿到了执照。沙伯盯不是什么政治评论家,但也算是个知识份子,如果说这不是政治因素,那,是什么呢?

话说回来,这篇文章要说的是DIGI,不是政治。当此消息在星期五一出,DIGI的股价跌到近年来全日最大跌幅,全天跌了10.3%。其实,3G在马来西亚还算是茗芽期,在接下来几年对DIGI应该影响不大,但长远来说,对DIGI当然是不利的。想想看,DIGI必须向TIMECOM或MiTV租用3G频道。它还能跟MAXIS和CELCOM抢市场吗?

那,是不是说投资者应脱售手上的DIGI股票?让我们先来看看,DIGI FY2005的总盈业额是2.88billion,比去年起了29.1%。净盈利则提高了48.4%到470million,所以EPS是62.8sen。ROE大约是21,以DIGI星期五的闭市价RM7.85,它的PE大约是12.5x。

说到这里,不得不提的是DIGI的每股75sen的资本回馈计划已通过了股东大会,目前在等待高庭的批准,预计在2Q06就会分发给股东了。还有,就是DIGI也已经发表声明会开始分发最少净盈利的50%做为给股东的股息,以DIGIFY2005的净盈利470million与750million的股票,这相等于31sen的股息啊。

别忘了这些都会发生在DIGI的FY2006,假设说DIGI FY2006的盈利没有成长,还是只有470million,如果DIGI的票价下星期一再跌的话,你会是买还是卖呢?

话说回来,这篇文章要说的是DIGI,不是政治。当此消息在星期五一出,DIGI的股价跌到近年来全日最大跌幅,全天跌了10.3%。其实,3G在马来西亚还算是茗芽期,在接下来几年对DIGI应该影响不大,但长远来说,对DIGI当然是不利的。想想看,DIGI必须向TIMECOM或MiTV租用3G频道。它还能跟MAXIS和CELCOM抢市场吗?

那,是不是说投资者应脱售手上的DIGI股票?让我们先来看看,DIGI FY2005的总盈业额是2.88billion,比去年起了29.1%。净盈利则提高了48.4%到470million,所以EPS是62.8sen。ROE大约是21,以DIGI星期五的闭市价RM7.85,它的PE大约是12.5x。

说到这里,不得不提的是DIGI的每股75sen的资本回馈计划已通过了股东大会,目前在等待高庭的批准,预计在2Q06就会分发给股东了。还有,就是DIGI也已经发表声明会开始分发最少净盈利的50%做为给股东的股息,以DIGIFY2005的净盈利470million与750million的股票,这相等于31sen的股息啊。

别忘了这些都会发生在DIGI的FY2006,假设说DIGI FY2006的盈利没有成长,还是只有470million,如果DIGI的票价下星期一再跌的话,你会是买还是卖呢?

Friday, March 03, 2006

年年有鱼来?(一)

YILAI是一支CYCLICAL STOCK也是所谓的循环股,它的盈利很大程度上是靠产业前景。目前来说,产业正在低潮期,可能还没到谷底,在现在的情况下买进,风险肯定是有的。

YILAI FY2005的前三季盈利是21.2MILLION,EPS是13.25SEN(以160MILLION股来计算)。只要YILAI在第四季可以赚到4。0SEN的盈利,那它全年的盈利就可以达到最少17SEN的EPS,以目前的市价来计算,它的PE大约是7.6。

一.YILAI是一间完全没有负债的公司,升息对它影响不大。

二.目前YILAI拥有大约42MILLION的现金流,或是26SEN一股,绝对有能力再派发高股息,如果YILAI保持派发跟去年同样的股息,预计它的DY大约是10%,好过FD啊!

三.YILAI的大老板到目前为止还没做出任何伤害小股东的举动如ESOS,RIGHTS ISSUES,PRIVATE PLACEMENT等

四.YILAI的税后盈利率是同行里最高的,超过20%。这说明了它的成本是同行最低的

p/s: This article is written way back at last year December 2005, before Yilai announced its FY2005Q4 quarterly result on 22 Feb 2006.

YILAI FY2005的前三季盈利是21.2MILLION,EPS是13.25SEN(以160MILLION股来计算)。只要YILAI在第四季可以赚到4。0SEN的盈利,那它全年的盈利就可以达到最少17SEN的EPS,以目前的市价来计算,它的PE大约是7.6。

一.YILAI是一间完全没有负债的公司,升息对它影响不大。

二.目前YILAI拥有大约42MILLION的现金流,或是26SEN一股,绝对有能力再派发高股息,如果YILAI保持派发跟去年同样的股息,预计它的DY大约是10%,好过FD啊!

三.YILAI的大老板到目前为止还没做出任何伤害小股东的举动如ESOS,RIGHTS ISSUES,PRIVATE PLACEMENT等

四.YILAI的税后盈利率是同行里最高的,超过20%。这说明了它的成本是同行最低的

p/s: This article is written way back at last year December 2005, before Yilai announced its FY2005Q4 quarterly result on 22 Feb 2006.

吉屋出售 (一)

产业股

一响来对产业股没什么兴趣,因为要捉住循环股的周期性可不易啊!无论如何,最近看了一些关于产业股的报告,再看到一些网友的讨论,总算花了一些时间看了两间产业股的季报和作了一些工课 – KSL v.s. PLENITU。

即然要研究产业股,就要对产业股有所要求和定位。产业股将来的前景与发展潜能应该以地库的多寡与黄金地段来衡量,现金是越多越好,债务自然是越低越好。NTA是越高越好,P/BV自然是越低越好。一些产业股的隐忧,国行逐渐升息可能使购屋者暂停购屋计划,建材如石灰、钢铁等原料涨价将提高建屋成本,等等。

先说KSL,现有的地库, 足以让它忙足 10年。 它虽注重于中, 底价房产, 但净利率确是傲识同行。 最新的05Q4季报里,净盈利跌了10.1%,现金从Q1的1千700万减到Q2的800万,减到Q3的650万,到Q4的568万。虽说KSL有派发每股10sen的高股息,但现金的一直减少,套用网友的一句话,Where is the moola? 至於负债还处于底水平, 应不足为患。还有一点必须提的是公司有回购股票, 董事也本身买回股票。产业股看ROE是没意义的,以目前的股价来算,KSL的NTA是1.67,P/BV大约是0.87,P/E是4.8倍。

再看PLENITU。目前的地库至少能够维持15年,低债务,手头上有1亿1千万的现金,是所谓的CASH COW。最新一季的财报里,盈利比去年同季高11%,却比上一季低了4%。NTA是3.28,P/BV是0.40,P/E只不过是3.2倍而已。

两者选其一,PLENITU会比KSL更有吸引力吧!

一响来对产业股没什么兴趣,因为要捉住循环股的周期性可不易啊!无论如何,最近看了一些关于产业股的报告,再看到一些网友的讨论,总算花了一些时间看了两间产业股的季报和作了一些工课 – KSL v.s. PLENITU。

即然要研究产业股,就要对产业股有所要求和定位。产业股将来的前景与发展潜能应该以地库的多寡与黄金地段来衡量,现金是越多越好,债务自然是越低越好。NTA是越高越好,P/BV自然是越低越好。一些产业股的隐忧,国行逐渐升息可能使购屋者暂停购屋计划,建材如石灰、钢铁等原料涨价将提高建屋成本,等等。

先说KSL,现有的地库, 足以让它忙足 10年。 它虽注重于中, 底价房产, 但净利率确是傲识同行。 最新的05Q4季报里,净盈利跌了10.1%,现金从Q1的1千700万减到Q2的800万,减到Q3的650万,到Q4的568万。虽说KSL有派发每股10sen的高股息,但现金的一直减少,套用网友的一句话,Where is the moola? 至於负债还处于底水平, 应不足为患。还有一点必须提的是公司有回购股票, 董事也本身买回股票。产业股看ROE是没意义的,以目前的股价来算,KSL的NTA是1.67,P/BV大约是0.87,P/E是4.8倍。

再看PLENITU。目前的地库至少能够维持15年,低债务,手头上有1亿1千万的现金,是所谓的CASH COW。最新一季的财报里,盈利比去年同季高11%,却比上一季低了4%。NTA是3.28,P/BV是0.40,P/E只不过是3.2倍而已。

两者选其一,PLENITU会比KSL更有吸引力吧!

Saturday, February 25, 2006

谢清海的投资心得

今天收拾书桌时,无意中发现了一份旧报纸报道一个来自马来西亚的香港基金经理 -谢清海。以下是他的一些投资心得:

- 投资要有纪律。其中一个纪律是,只投资在自己精于的项目上,那就是价值投资(deep value investing)

- 如没有好的投资对象,那便留下现金

- 便宜的准则:本益比在8倍以下,股息率至少有3.5%,合理现金流,又或是股价对资产价值有很大折让

- 在熊市时,股息率就是安全网

- 判断股票,一看数字,二看管理层,因为不管数字多好,但只要管理层差,还是会赔钱。三是把焦点放在投资一盘生意,而不是投资股票

- 但凡介绍巴菲特的书都可以以看,至于Benjamin Graham的Security Analysis,则是一本基本功的书

Subscribe to:

Comments (Atom)